Impôts 2026 : ce qui change pour votre déclaration de revenus

La campagne de déclaration des revenus 2025 s'ouvre le 9 avril. Nouveau barème, flat tax alourdie, crédit d'impôt services à la personne durci : le point complet.

41,5 millions de foyers fiscaux ouvrent leur espace sur impots.gouv.fr dès le 9 avril. Sept nouveautés à connaître avant de valider.

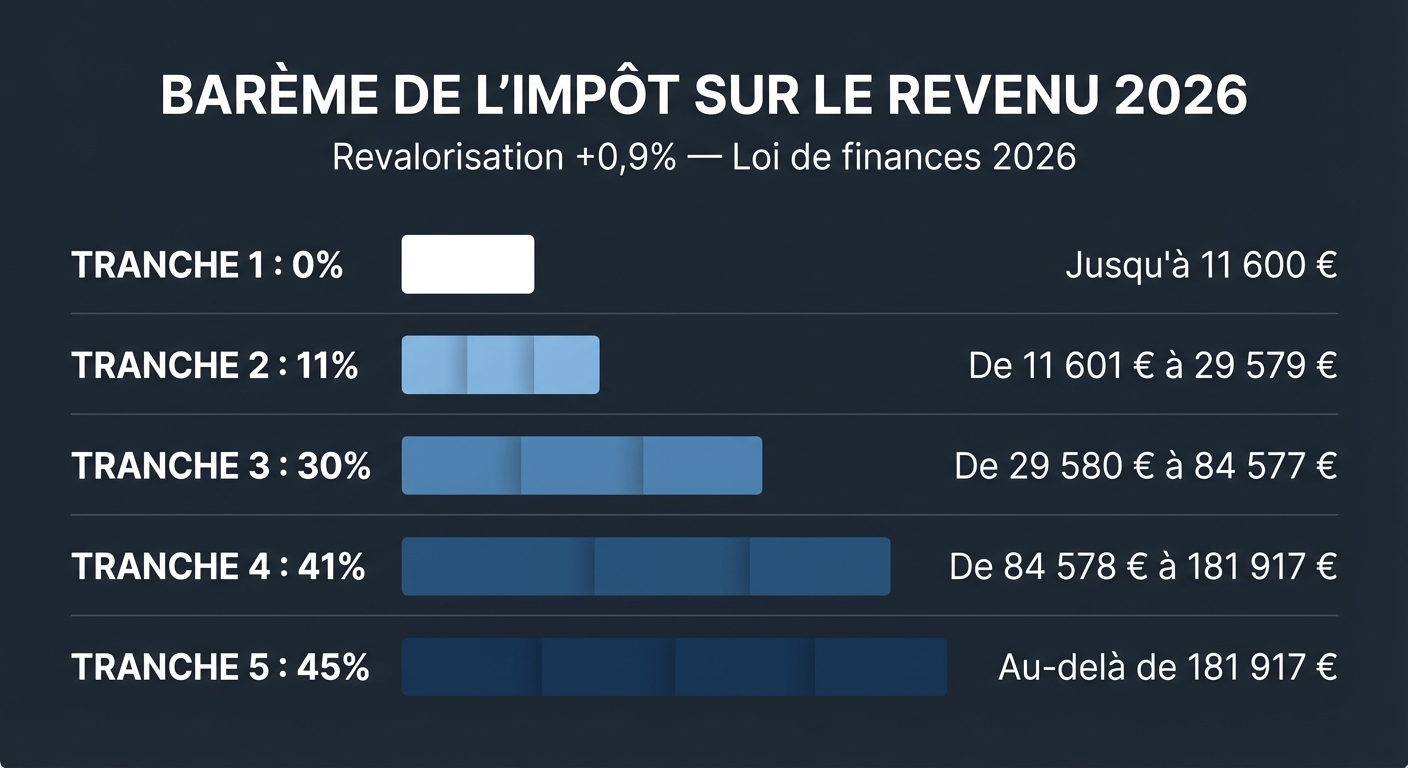

- Le barème de l'impôt sur le revenu est revalorisé de 0,9 %, indexé sur l'inflation 2025

- La flat tax (PFU) passe de 30 % à 31,4 % suite à la hausse de la CSG de 1,4 point

- Les crédits d'impôt services à la personne exigent désormais le nom du prestataire

- Les loueurs en meublé de tourisme non classé subissent un durcissement fiscal (loi Le Meur)

La Direction générale des finances publiques (DGFiP) ouvre le service de déclaration en ligne le jeudi 9 avril 2026 sur impots.gouv.fr. Les 41,5 millions de foyers fiscaux français disposent ensuite de plusieurs semaines pour valider ou corriger leur déclaration préremplie, selon un calendrier échelonné par département.

Le compte à rebours est lancé

La déclaration en ligne est obligatoire pour tout contribuable dont la résidence principale dispose d’un accès à Internet. Seuls les foyers qui ne sont pas en mesure de déclarer en ligne peuvent encore recourir au formulaire papier.

📅 Calendrier des dates limites , Déclaration 2026 (revenus 2025)

- Dép. 01 à 19 + non-résidents + déclarations papier : aux alentours du jeudi 21 mai 2026

- Dép. 20 à 54 : aux alentours du jeudi 28 mai 2026

- Dép. 55 à 976 (dont Paris et l’Île-de-France) : aux alentours du jeudi 4 juin 2026

Les dates officielles seront confirmées par la DGFiP à l’ouverture de la campagne.

Ce qui change vraiment en 2026

Sept modifications notables cette année. Certaines touchent la quasi-totalité des contribuables, d’autres ne concernent que des profils spécifiques.

1. Le barème revalorisé de 0,9 %

C’est le mécanisme le plus large. Chaque année, les tranches du barème progressif sont ajustées à l’inflation pour éviter que la hausse nominale des salaires ne pousse mécaniquement les contribuables vers des tranches supérieures. En 2026, la revalorisation suit l’inflation constatée en 2025 : +0,9 %.

Sans cette revalorisation, un salarié dont le revenu a progressé au rythme de l’inflation aurait vu son impôt augmenter sans gain réel de pouvoir d’achat. L’ajustement neutralise cet effet. Son impact concret reste modeste (voir notre calcul ci-dessous).

2. PFU porté à 31,4 %

Le prélèvement forfaitaire unique , la « flat tax » sur les revenus du capital , passe de 30 % à 31,4 %. La cause : la hausse de 1,4 point de la CSG entrée en vigueur au 1er janvier 2026, inscrite dans la loi de finances 2026. Le taux forfaitaire d’impôt sur le revenu reste à 12,8 %, mais les prélèvements sociaux grimpent à 18,6 %.

Tous les contribuables percevant des dividendes, intérêts ou plus-values mobilières sont concernés. Pour un portefeuille générant 10 000 € de revenus annuels, le surcoût représente 140 € par rapport à 2025.

3. Services à la personne : nouvelle obligation déclarative

Mesure initialement prévue pour la campagne 2025, reportée en raison de l’adoption tardive du budget : les foyers qui déclarent un crédit d’impôt pour emploi à domicile doivent désormais indiquer le nom de l’organisme prestataire ou du salarié employé dans une case dédiée. Acadomia, Complétude, un professeur particulier, une aide-ménagère en emploi direct , le fisc veut pouvoir recouper.

Plus de 5 millions de foyers sont concernés. Cette niche fiscale coûte 6,5 milliards d’euros par an au budget de l’État. Le crédit d’impôt reste fixé à 50 % des dépenses, dans la limite de 12 000 € (majorable selon la composition du foyer). Le montant moyen déclaré en 2025 s’élevait à 1 226 € de crédit d’impôt par foyer bénéficiaire.

L’objectif affiché par Bercy : lutter contre les déclarations frauduleuses et les prestataires fictifs.

4. LMNP : durcissement pour les meublés de tourisme non classés

La loi Le Meur du 19 novembre 2024 produit ses premiers effets déclaratifs. De nouvelles cases apparaissent dans la déclaration 2026. Les loueurs en meublé de tourisme non classé voient leur seuil de micro-BIC abaissé et leur abattement forfaitaire réduit.

Les meublés loués à l’année ne sont pas touchés : leur régime reste inchangé. La mesure vise explicitement à dissuader la location saisonnière dans les zones touristiques tendues, où le parc locatif longue durée se raréfie.

Les propriétaires concernés ont intérêt à vérifier leur régime d’imposition avant de valider leur déclaration. Un passage au régime réel peut, dans certains cas, s’avérer plus favorable que le nouveau micro-BIC durci.

5. Taux individualisé par défaut pour les couples

Depuis septembre 2025, le taux individualisé du prélèvement à la source s’applique par défaut aux couples mariés ou pacsés. Chaque conjoint se voit appliquer un taux proportionnel à ses revenus propres, et non plus un taux unique calculé sur le revenu global du foyer.

Le montant total d’impôt dû par le couple ne change pas. Seule la répartition de l’effort entre conjoints est modifiée. Les couples qui préféraient l’ancien système peuvent opter pour son maintien sur impots.gouv.fr.

6. Contribution différentielle sur les hauts revenus (CDHR)

Instaurée en 2025 et prorogée en 2026 par la loi de finances, cette contribution garantit une imposition minimale effective de 20 % pour les contribuables dont le revenu fiscal de référence dépasse 250 000 € (personne seule) ou 500 000 € (couple). Un acompte a été versé au 15 décembre 2025 : il doit être reporté dans la déclaration 2026.

7. Dons aux associations d’aide aux personnes en difficulté

Le plafond ouvrant droit à la réduction d’impôt de 75 % pour les dons aux organismes d’aide aux personnes en difficulté (Restos du Cœur, Secours populaire, etc.) est doublé de 1 000 € à 2 000 €, pour les versements effectués à compter du 14 octobre 2025. Au-delà de ce plafond, la réduction retombe au taux classique de 66 %.

Notre calcul , ce que la revalorisation du barème vous rapporte concrètement

La revalorisation de 0,9 % des tranches du barème profite à tous les contribuables imposables, mais dans des proportions limitées. D’après nos calculs, pour une part fiscale :

| Revenu net imposable | Économie estimée |

|---|---|

| 35 000 € (revenu médian) | ~30 € |

| 60 000 € | ~80 € |

| 100 000 € | ~130 € |

Ces montants sont des estimations réalisées par la rédaction d’INFO.FR sur la base du barème publié en loi de finances 2026, pour un célibataire sans enfant ni réduction d’impôt. Ils ne tiennent pas compte de la décote ni du plafonnement du quotient familial.

Le gain est arithmétiquement faible. Mais le principe compte : sans revalorisation, un salarié augmenté de 0,9 % , c’est-à-dire à peine l’inflation , aurait vu son taux marginal grimper d’un cran, et donc payer plus d’impôt sans avoir gagné en pouvoir d’achat. Le barème corrige cette illusion.

Les erreurs qui coûtent cher

Quatre pièges reviennent chaque année. Ils sont évitables.

1. La nouvelle case « services à la personne ». Depuis cette campagne, le fisc exige le nom du prestataire ou de l’organisme, et non plus seulement le montant. Case oubliée ou mal renseignée : le crédit d’impôt est suspendu jusqu’à régularisation. Beaucoup de contribuables vont le découvrir après coup.

2. Les meublés de tourisme et le LMNP. La loi Le Meur a rebattu les cartes : abattement ramené à 50 % (contre 71 % auparavant) pour les meublés classés, plafond abaissé. Cocher les anciennes cases revient à appliquer un régime qui n’existe plus. Le redressement est quasi automatique.

3. Les comptes à l’étranger non déclarés. Comptes bancaires, mais aussi comptes crypto sur des plateformes étrangères : chaque compte omis expose à une amende de 1 500 € par compte et par année non déclarée. Trois comptes oubliés sur trois ans, c’est 13 500 €. Le formulaire 3916 n’est pas optionnel.

4. L’acompte de contribution différentielle sur les hauts revenus (CDHR). Les foyers dont le revenu fiscal de référence dépasse 250 000 € devaient verser un acompte en décembre 2025. Encore faut-il le reporter sur la déclaration pour éviter de payer deux fois , ou de déclencher une relance.

La correction reste possible

Pendant la campagne, rien de définitif : il suffit de modifier sa déclaration en ligne et de la revalider. Autant de fois que nécessaire, jusqu’à la date limite.

Après la clôture, le service de correction en ligne rouvrira de juillet à décembre 2026. Même interface, même logique.

Le droit à l’erreur protège les contribuables de bonne foi. Une correction spontanée n’entraîne aucune pénalité. En revanche, si la rectification augmente l’impôt dû, les intérêts de retard courent : 0,20 % par mois, non négociables.

Reste une question que le barème, les cases et les formulaires ne tranchent pas : combien de contribuables découvriront en août, sur leur avis d’imposition, qu’ils auraient pu payer moins ?

Sources : DGFiP / impots.gouv.fr, loi de finances 2026 (art. 4 et 28), loi Le Meur du 19 novembre 2024, Meilleurtaux Placement, ToutSurMesFinances, Le Parisien, RTL.

Sources

- https://www.impots.gouv.fr/particulier/declarer-mes-revenus

- https://placement.meilleurtaux.com/placement-financier/actualites/2026-avril/debut-de-la-campagne-de-declarations-des-revenus-2025-et-ifi-2026-dates-cles-nouveautes-et-conseils-pratiques.html

- https://www.toutsurmesfinances.com/impots/impots-les-nouveautes-de-la-declaration-des-revenus-2025-en-2026.html

- https://www.leparisien.fr/economie/impots/impots-2026-date-limite-delai-de-correction-le-calendrier-de-la-declaration-de-revenus-qui-demarre-le-9-avril-02-04-2026-EZ53VGWQR5F7XCNT4NB7VQIJJY.php

- https://rmc.bfmtv.com/conso/impots/impot-sur-le-revenu-2026-attention-a-cette-nouvelle-case-a-remplir-sur-votre-declaration_AN-202604010606.html

- https://www.rtl.fr/actu/economie-consommation/impots-2026-ce-qui-change-pour-votre-declaration-de-revenus-cette-annee-7900620133