Climat : la Banque de France chiffre le choc à 7,4% du PIB en 2026

Dans un scénario d'événements météorologiques extrêmes sans transition écologique, la France perdrait 50% de PIB de plus que la moyenne européenne

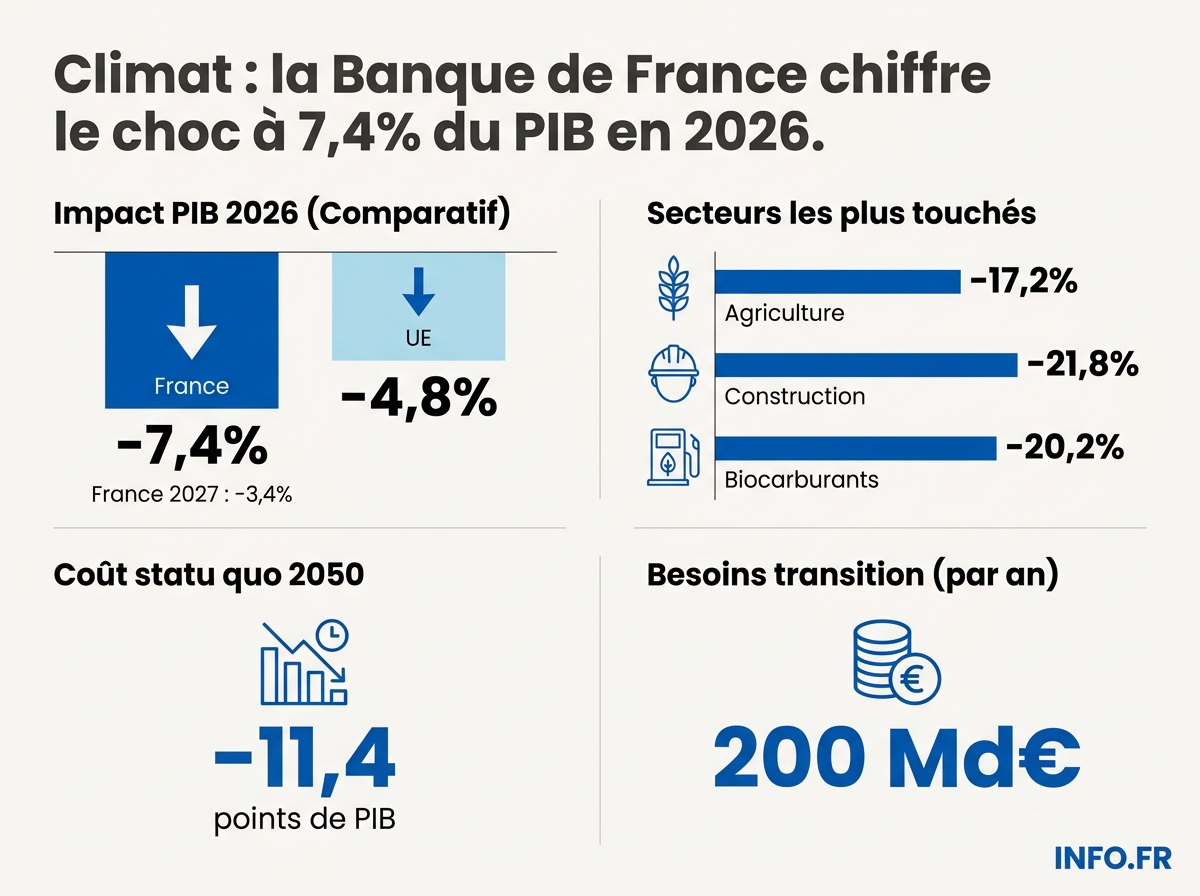

La Banque de France chiffre le coût d'une France climatiquement immobile 7,4% de PIB perdus en 2026. Soit 2,6 points de plus que la moyenne européenne.

Les enjeux

Ce qu'il faut comprendre

Une vulnérabilité française supérieure à la moyenne européenne

La France perdrait 7,4% de PIB en 2026 contre 4,8% pour l'UE dans le scénario climatique noir.

Des secteurs entiers en effondrement

Agriculture (-17,2%), construction (-21,8%) et biocarburants (-20,2%) concentrent le choc productif.

Un retard politique chiffré

Les baisses d'émissions françaises ont été révisées de -27% à -17% sur 2020-2030, soit trois à quatre ans de décalage.

Le coût de l'inaction supérieur à celui de la transition

11,4 points de PIB perdus d'ici 2050 selon la Cour des comptes en cas de statu quo.

L'intégration prudentielle dans les bilans bancaires

Les nouvelles exigences sur la planification de transition entrent en vigueur en 2026, en plus de l'intégration ICAAP depuis fin 2024.

L'essentiel

Ce qu'il faut retenir

- Le PIB français chuterait de 7,4% en 2026 dans le scénario Disasters and Policy Stagnation du NGFS.

- L'écart avec la moyenne UE (4,8%) atteint 2,6 points, soit plusieurs dizaines de milliards d'euros.

- Trois secteurs encaissent le choc agriculture (-17,2%), construction (-21,8%), biocarburants (-20,2%).

- La Cour des comptes chiffre le coût du statu quo à 11,4 points de PIB d'ici 2050.

- Les banques françaises doivent intégrer ces scénarios dans leurs ratios prudentiels dès 2026.

Le chiffre tombe sec. Dans une note publiée le 23 avril 2026 [1], la Banque de France [2] estime que le PIB français pourrait diminuer de 7,4% [3] en 2026 [4] dans un scénario de catastrophes climatiques combinées à une stagnation des politiques de transition. La moyenne européenne, sur la même période et le même scénario, s’arrête à 4,8% [5]. L’écart est de 2,6 points [3][5]. Rapporté au PIB français, cela représente plusieurs dizaines de milliards d’euros de richesse nationale supplémentaire effacée par rapport à nos voisins.

La conclusion de l’institution, écrite noir sur blanc, ne souffre aucune ambiguïté: « La France apparaît plus vulnérable que plusieurs autres économies occidentales » [6] dans ce scénario. Le verdict est signé par la banque centrale du pays, pas par une ONG.

À titre de comparaison, dans le même scénario tel que rapporté par La Tribune, la baisse de PIB serait de 5% pour les États-Unis [7], 4,1% pour la Chine [8] et 7,8% pour l’Inde [9]. La France figure ainsi parmi les économies les plus exposées du panel modélisé, devant les États-Unis et la Chine, et dans un ordre de grandeur proche de l’Inde. Précision méthodologique: ces chiffres correspondent aux pertes nationales rapportées par le secondaire (La Tribune); la note primaire publiée par la Banque de France ne détaille publiquement que les agrégats France (7,4 %) et Union européenne (4,8 %) [10][11].

Le scénario qui chiffre l’inaction

Le cadre s’appelle Disasters and Policy Stagnation [12]. Il a été élaboré par le Réseau pour le verdissement du système financier (NGFS) [13], une institution discrète mais dont les travaux orientent la doctrine de la Banque centrale européenne et de ses homologues. L’hypothèse: une succession d’événements météorologiques extrêmes en Europe, sans progrès dans la politique de transition [14]. Les événements modélisés ont une probabilité annuelle de 2% à l’échelle continentale [15]. Rare, donc, mais pas exceptionnel au sens statistique du terme.

En 2027 [16], le PIB français resterait en recul de 3,4% [17] par rapport à un scénario de référence, contre 3,3% [18] pour la moyenne de l’Union européenne. La trajectoire ne se redresse pas plus vite côté français. Elle reste structurellement plus exposée.

L’exercice pilote climatique de l’Autorité de contrôle prudentiel et de résolution (ACPR) [19], réalisé de juillet 2020 à avril 2021 [20], avait servi de matrice méthodologique aux travaux ultérieurs. Les ordres de grandeur sectoriels désormais avancés par la Banque de France s’inscrivent dans cette continuité méthodologique.

Les secteurs qui encaissent

Le PIB agrégé masque la violence sectorielle. Dans le même scénario, la production agricole française chuterait de 17,2% [21], la construction de 21,8% [22], les biocarburants de 20,2% [23]. Ces trois secteurs concentrent l’essentiel du choc et expliquent pourquoi la France décroche par rapport à ses voisins: son tissu productif est plus exposé aux évènements secs - sécheresses, canicules - que la moyenne continentale.

Précision méthodologique: ces pertes sectorielles (production agricole, construction, biocarburants) ne sont pas comparables aux baisses de PIB nationales citées plus haut pour les États-Unis, la Chine ou l’Inde, qui sont des chiffres macroéconomiques agrégés. Les pertes sectorielles françaises portent sur des branches spécifiques de la production, tandis que le PIB national absorbe une partie du choc via les services et l’industrie moins exposée.

Le choc inflationniste, lui, reste contenu: jusqu’à +0,7 point [24] au niveau européen, temporairement. Le problème n’est pas l’inflation. C’est la production qui s’effondre.

Ce que les chiffres macro masquent

Le PIB national absorbe une partie du choc via les services et l’industrie moins exposée. C’est une mécanique connue des économistes du climat: les chocs sectoriels sont brutaux, leur traduction macroéconomique est amortie. Mais l’amortissement a une limite.

Le coût de l’inaction est déjà chiffré

L’argument selon lequel la transition coûterait trop cher s’est effrité. La Cour des comptes, dans son premier rapport annuel sur la transition écologique [25], a chiffré la perte potentielle à 11,4 points de croissance du PIB d’ici 2050 [26] en cas de statu quo. Pierre Moscovici [27], premier président de la Cour, l’a formulé sans euphémisme: « Le statu quo n’est pas une option » [28], et « le coût de la transition écologique est bien inférieur à celui de l’inaction » [29].

Le calcul est posé. Les besoins annuels pour couvrir tous les volets de la transition s’élèvent à plus de 200 milliards d’euros par an [30]. Ces besoins représentent « le double des financements actuellement mobilisés, acteurs privés et publics confondus » [31]. Pendant ce temps, la Banque de France estime qu’une transition ordonnée alignée sur Fit-for-55 ralentirait la croissance de seulement 0,2 point au point bas [32] et provoquerait un pic d’inflation de 0,5 point [33]. À comparer aux 7,4% de PIB envolés dans le scénario noir.

L’angle mort: la France a déjà décroché

Voici ce que la note ne met pas en avant mais que ses propres chiffres révèlent. Dans la version mise à jour des scénarios NGFS publiée en novembre 2023 [34], la France anticipe désormais une baisse de 17% [35] des émissions de CO2 dans les secteurs énergétiques entre 2020 et 2030, contre 27% [36] dans les versions précédentes. Dix points perdus en quelques années de modélisation. Selon le Haut Conseil pour le Climat [37], les rythmes de baisse doivent presque doubler pour aligner la France avec les objectifs européens du paquet Fit-for-55.

Concrètement, ces dix points d’écart représentent un retard significatif sur la trajectoire initialement prévue. Pour rejoindre l’objectif Fit-for-55 (-55% d’émissions en 2030 par rapport à 1990) [38][39], la France devrait, selon le Haut Conseil pour le Climat, accélérer son rythme annuel de réduction d’émissions à un niveau jamais atteint historiquement, hors période de récession. À noter que la modélisation FR-GREEN de la Banque de France évalue la trajectoire Fit-for-55 sur une variable connexe: une réduction de 30 % de l’utilisation de combustibles fossiles d’ici 2030 [40], distincte de l’objectif global d’émissions de -55 %. Les secteurs qui pèsent le plus dans ce retard - transports, bâtiment, agriculture - sont précisément ceux que le scénario NGFS identifie comme les plus exposés au choc climatique. Le retard politique alimente la vulnérabilité: c’est le même tissu productif sous-investi qui amplifie la perte de 7,4% modélisée dans le scénario [3] et qui empêche la France de tenir ses engagements 2030.

Ce que cela change pour les banques

La note de la Banque de France n’est pas un document destiné au grand public. C’est une matrice de calibrage prudentiel. Depuis fin 2024 [41], les établissements de crédit français doivent intégrer les risques climatiques dans leur processus interne d’évaluation de l’adéquation des fonds propres - l’ICAAP, dans le jargon bancaire. À partir de 2026 [42], de nouvelles exigences portant sur la planification de la transition entrent en vigueur. Le scénario à -7,4% n’est donc pas un exercice théorique: il alimente directement les hypothèses sur lesquelles les superviseurs jugent la résilience des bilans.

L’Autorité bancaire européenne [43] avait déjà conduit, en 2021 [44], le premier test de résistance climatique européen sur les risques de transition. L’ACPR a orchestré un second exercice national de juillet à décembre 2023 [45]. La logique cumulée de ces dispositifs est simple: les banques les plus exposées aux secteurs identifiés comme vulnérables - agriculture, construction, biocarburants - devront, à terme, soit réduire ces expositions, soit mobiliser davantage de fonds propres pour les couvrir. Le paquet bancaire entré en vigueur en juillet 2024 [46] formalise déjà cette intégration. La note publiée par la Banque de France [1] fournit le scénario adverse de référence sur lequel ces calculs s’effectueront pour les exercices à venir.

Pourquoi cette publication, maintenant

La note tombe le 23 avril 2026 [1], deux mois après les inondations en Maine-et-Loire du 17 février 2026 [47]. Le calendrier n’est pas anodin. La Banque de France n’écrit pas pour informer le grand public. Elle écrit pour préparer les bilans des établissements financiers qu’elle supervise, à un moment où la traduction réglementaire des risques climatiques devient effective.

Ce que l’article ne dit pas

Plusieurs angles morts doivent être signalés. Aucune voix académique contradictoire n’a pu être consultée dans le cadre de cet article sur la robustesse des fonctions de dommage du NGFS, alors que la littérature économique sur la modélisation des dommages climatiques fait l’objet de débats méthodologiques nourris. Aucune réaction du ministère de l’Économie ni du ministère de la Transition écologique n’était disponible au moment de la publication. Matignon, sollicité, n’a pas répondu. Pour un rapport qui chiffre 7,4% du PIB national en jeu, ce silence politique constitue, en soi, une donnée.

Le verdict est clair. Sans accélération de la transition, le scénario noir n’est plus une hypothèse théorique: c’est une ligne dans les comptes prudentiels des banques françaises. Les chiffres parlent. Les politiques, eux, vont devoir suivre.

Sources

Voir le détail de chaque fait sourcé (47)

« Publié le 23 avril 2026 à 14:45 »

latribune.fr ↗ ↩

« cette note de la Banque de France, publiée ce mercredi »

latribune.fr ↗ ↩

« le PIB français pourrait diminuer de 7,4 % en 2026 »

latribune.fr ↗ ↩

« le PIB français pourrait diminuer de 7,4 % en 2026 »

latribune.fr ↗ ↩

« Contre 4,8 % pour la moyenne des pays de l’Union européenne »

latribune.fr ↗ ↩

« « La France apparaît plus vulnérable que plusieurs autres économies occidentales » dans ce scénario, en conclut la Banque de France »

latribune.fr ↗ ↩

« en 2026 la perte de PIB serait de 5 % pour les États-Unis »

latribune.fr ↗ ↩

« et de 4,1 % pour la Chine »

latribune.fr ↗ ↩

« L’Inde se situe juste au-dessus de l’Hexagone avec une perte de 7,8 % de sa croissance »

latribune.fr ↗ ↩

« le PIB français diminuerait ainsi de 7,4 % en 2026 »

banque-france.fr ↗ ↩

« contre 4,8 % pour la moyenne des pays de l’Union Européenne »

banque-france.fr ↗ ↩

« un scénario « Disasters and Policy Stagnation » »

latribune.fr ↗ ↩

« les travaux du « Réseau pour le verdissement du système financier » (NGFS), une institution discrète, mais dont les travaux sont très suivis par les banques centrales »

latribune.fr ↗ ↩

« un scénario « Disasters and Policy Stagnation » - où le pays ferait face à une succession d'événements météorologiques extrêmes, sans progrès dans sa politique de transition »

latribune.fr ↗ ↩

« ils ont une probabilité annuelle de 2 % à l’échelle continentale »

banque-france.fr ↗ ↩

« En 2027, la chute du produit intérieur brut serait moins forte »

latribune.fr ↗ ↩

« resterait en recul de 3,4% en 2027 par rapport à un scénario de référence »

banque-france.fr ↗ ↩

« contre 3,3% pour l’UE »

banque-france.fr ↗ ↩

« En France, l’Autorité de contrôle prudentiel et de résolution a ainsi mené un premier exercice pilote climatique de juillet 2020 à avril 2021. »

revue-banque.fr ↗ ↩

« En France, l’Autorité de contrôle prudentiel et de résolution a ainsi mené un premier exercice pilote climatique de juillet 2020 à avril 2021. »

revue-banque.fr ↗ ↩

« les secteurs dont les productions sont les plus touchées par les « évènements secs » [.] sont l’agriculture (-17,2 %) »

banque-france.fr ↗ ↩

« la construction (-21,8 %) »

banque-france.fr ↗ ↩

« et les biocarburants (-20,2 %) »

banque-france.fr ↗ ↩

« provoqueraient une inflation temporaire et limitée (jusqu’à +0,7 points au niveau européen) »

banque-france.fr ↗ ↩

« Les Sages de la rue Cambon ont publié leur premier rapport annuel sur la transition écologique, avec de multiples recommandations. »

geo.fr ↗ ↩

« une perte de 11,4 points de croissance du PIB pour la France d'ici à 2050. »

geo.fr ↗ ↩

« le premier président de la Cour des comptes, Pierre Moscovici. »

geo.fr ↗ ↩

« « Le statu quo n'est pas une option (.) Il est vital de répondre à l'urgence écologique », a déclaré lors d'une conférence de presse mardi 16 septembre à Paris le premier président de la Cour des comptes, Pierre Moscovici. »

geo.fr ↗ ↩

« « Le coût de la transition écologique » est « bien inférieur à celui de l'inaction » »

geo.fr ↗ ↩

« Ces besoins s'élèvent à plus de 200 milliards d'euros par an »

geo.fr ↗ ↩

« « les besoins annuels estimés pour couvrir tous les volets de la transition écologique représentent le double des financements actuellement mobilisés, acteurs privés et publics confondus » »

geo.fr ↗ ↩

« nous estimons que la croissance de la production serait 0,2 point de pourcentage plus faible au moment du point bas »

banque-france.fr ↗ ↩

« obtenons un pic d’effet inflationniste de 0,5 point de pourcentage »

banque-france.fr ↗ ↩

« Le NGFS a publié une mise à jour de ses scénarios climatiques en novembre 2023 pour inclure: (i) les impacts de la guerre en Ukraine et les nouvelles politiques climatiques annoncées. »

banque-france.fr ↗ ↩

« En France, le scénario Politiques actuelles anticipe une baisse de -17% des émissions de CO2 dans les secteurs énergétiques entre 2020 et 2030 (contre de -27% précédemment). »

banque-france.fr ↗ ↩

« En France, le scénario Politiques actuelles anticipe une baisse de -17% des émissions de CO2 dans les secteurs énergétiques entre 2020 et 2030 (contre de -27% précédemment). »

banque-france.fr ↗ ↩

« Selon le Haut Conseil pour le Climat, les rythmes de baisse doivent presque doubler pour aligner la France avec les objectifs européens du paquet Fit-for-55. »

banque-france.fr ↗ ↩

« réduction de 55 % des émissions européennes en 2030 par rapport à 1990 »

banque-france.fr ↗ ↩

« Le paquet Fit-for-55 de l’Union européenne vise à réduire les émissions de gaz à effet de serre de 55 % d’ici 2030 par rapport aux niveaux de 1990. »

banque-france.fr ↗ ↩

« une taxe carbone en hausse progressive entraînant une réduction de 30 % de l’utilisation de combustibles fossiles (pétrole et gaz) et, par conséquent des émissions, d’ici 2030 »

banque-france.fr ↗ ↩

« Enfin, à partir de fin 2024, il leur a été demandé de les inclure dans leurs processus de simulation de crise et d’évaluation interne de l’adéquation de leurs fonds propres (ICAAP). »

revue-banque.fr ↗ ↩

« Les nouvelles exigences, portant sur la planification de leur transition, entrent en vigueur en 2026. »

revue-banque.fr ↗ ↩

« En 2021, l’Autorité bancaire européenne et la BCE ont ainsi respectivement réalisé le premier test de résistance climatique européen sur les risques de transition »

revue-banque.fr ↗ ↩

« En 2021, l’Autorité bancaire européenne et la BCE ont ainsi respectivement réalisé le premier test de résistance climatique européen sur les risques de transition »

revue-banque.fr ↗ ↩

« En France, l’Autorité de contrôle prudentiel et de résolution (ACPR) a proposé un second exercice de stress-test aux assureurs, orchestré de juillet à décembre 2023. »

revue-banque.fr ↗ ↩

« ces règles ont été introduites dans le règlement sur les exigences de fonds propres (CRR III) et la directive sur les exigences de fonds propres (CRD VI) en juillet 2024 »

revue-banque.fr ↗ ↩

« une zone inondée en Maine-et-Loire, le 17 février 2026 »

latribune.fr ↗ ↩

Sources

- Climat : la France risque un choc économique plus grave que les autres pays en 2026

- Scénarios climatiques de court terme du NGFS : résultats pour la France

- Nouveaux scénarios NGFS (Phase 4) : impacts économiques pour la France

- Fit-for-55 en France : quels effets macro à moyen terme ?

- La Cour des comptes l'affirme: en matière de transition écologique, "le statu quo n'est pas une option"

- Risques financiers liés au changement climatique : un utile état des lieux

- Les stress-tests sur le climat en sont