Fraude au virement : la Banque de France ouvre son fichier national des IBAN suspects

Le FNC-RF entre en service le 7 mai 2026. Objectif casser la chaîne des comptes mules qui aspirent les virements piégés.

Dès le 7 mai 2026, les banques françaises pourront signaler en temps réel les IBAN suspects via un fichier centralisé à la Banque de France.

- Le FNC-RF entre en service le 7 mai 2026 sous gestion de la Banque de France.

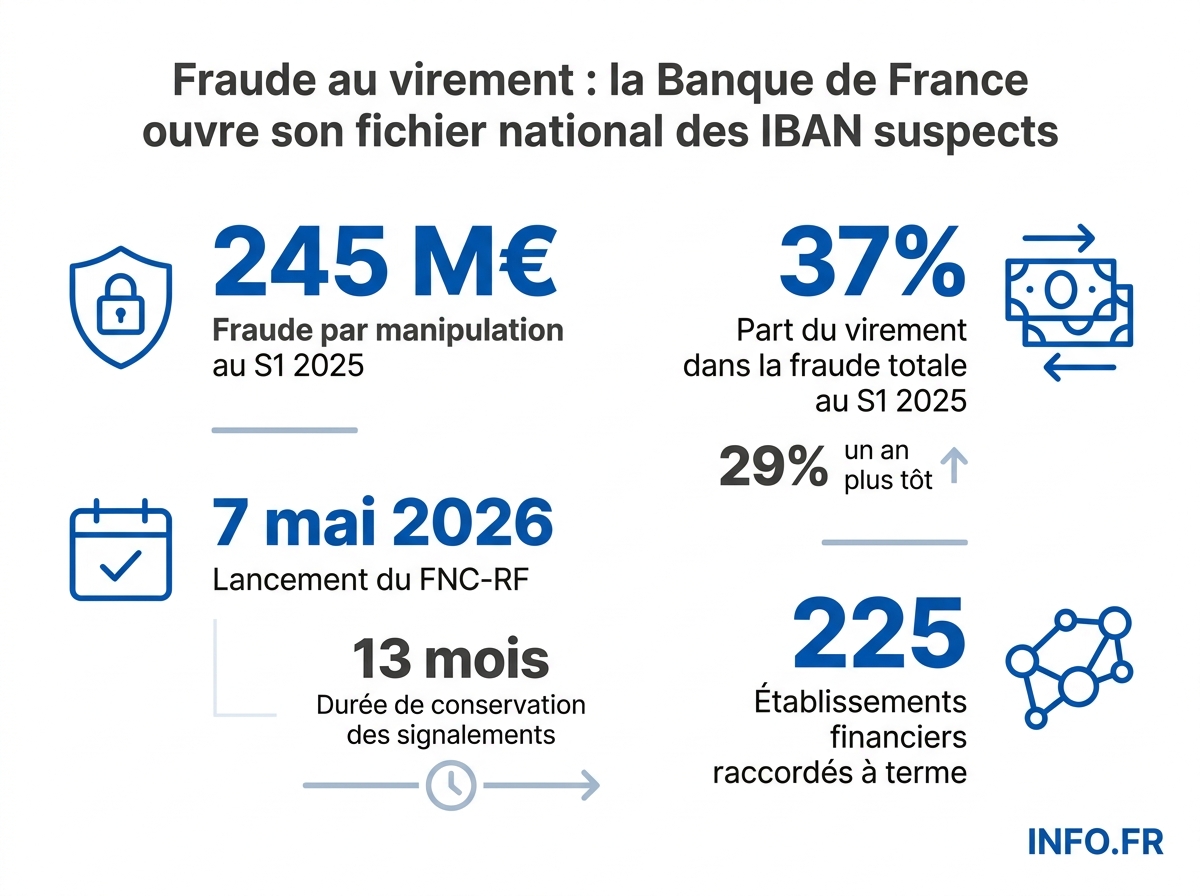

- 245 millions d'euros détournés par fraude par manipulation au S1 2025, soit 40 % de la fraude totale aux moyens de paiement.

- 225 établissements financiers visés à terme, sans calendrier détaillé public à l'ouverture.

- Données conservées treize mois l'inscription n'entraîne pas d'interdiction automatique d'opérer.

- La CNIL exige une responsabilité conjointe entre Banque de France et prestataires, contestant la lecture officielle.

- L. 612-39 CMF prévoit jusqu'à 100 M€ ou 10 % du CA de sanction ACPR L. 571-4 CMF punit d'un an de prison la violation du secret bancaire.

La Banque de France met en service le 7 mai 2026 [1] le Fichier national des comptes signalés pour risque de fraude (FNC-RF) [2], un registre centralisé que les banques pourront alimenter et consulter en temps réel pour bloquer les virements vers des IBAN suspects. Issu de la loi du 6 novembre 2025 [3], le dispositif crée une exception inédite au secret bancaire [4].

Au jour de la mise en service, ni la Banque de France ni les arrêtés du 24 avril 2026 [5] ne communiquent publiquement le nombre exact d’établissements effectivement raccordés à la plateforme, ni les volumes d’une éventuelle phase pilote. Les sources disponibles évoquent un objectif « à terme » de 225 établissements [6], sans calendrier détaillé. L’article qui suit décrit donc un dispositif tel qu’il est conçu et encadré par les textes - pas tel qu’il fonctionnerait après plusieurs mois d’usage.

L’urgence, elle, est documentée. Au premier semestre 2025 [7], la fraude par manipulation a atteint 245 millions d’euros [8], soit 40 % de la valeur totale de la fraude aux moyens de paiement [9], selon l’Observatoire de la sécurité des moyens de paiement (OSMP) de la Banque de France [10]. Sur la même période, le virement est devenu le moyen de paiement générant le plus de fraude, avec 37 % [11] du total des montants détournés, devant la carte bancaire (34 % [12]) et le chèque (20 % [13]). Un an plus tôt, le virement représentait 29 % [14]: une progression de huit points en douze mois qui a précipité la réponse législative.

Comment fonctionne le FNC-RF

Le mécanisme est simple sur le papier. Quand un établissement identifie un compte impliqué dans une fraude, il le signale au fichier [15]. Les autres banques consultent ensuite ce registre avant d’exécuter un paiement [16]. Si l’IBAN de destination y figure, une alerte se déclenche [17] et l’opération peut être ralentie, mise en attente ou refusée pour mener les contrôles [18]. Les prestataires doivent actualiser leurs instances locales du fichier au moins une fois par jour [19], ou avant toute nouvelle opération de paiement [20].

Les données collectées sont précisément cadrées: numéro IBAN ou BBAN [21], code BIC de l’établissement teneur [22], date de détection [23], catégorie et type d’opération frauduleuse [24][25]. Le périmètre couvre les arnaques au faux RIB, les usurpations d’identité, les escroqueries au « faux conseiller » et les comptes « mules » [26][27][28][29]. Les informations sont conservées treize mois [30] à compter de la déclaration.

Près de 225 établissements financiers [6] doivent à terme être raccordés à la plateforme, selon la presse économique. La consultation est strictement réservée aux professionnels habilités, sous la supervision de la Commission nationale de l’informatique et des libertés (CNIL) [31].

Le cadre légal: une exception au secret bancaire

Le FNC-RF repose sur l’article L. 521-6-1 du code monétaire et financier [32], introduit par la loi n° 2025-1058 du 6 novembre 2025 [33]. Deux arrêtés du 24 avril 2026 [5], publiés au Journal officiel le 28 avril [34], ont précisé les modalités quelques jours avant le lancement.

L’établissement teneur d’un compte signalé doit procéder « sans délai » à des vérifications pour évaluer le caractère frauduleux [35], puis partager le résultat du contrôle [36]. En cas de levée du doute, la Banque de France radie le signalement sans délai [37].

L’angle mort: qui répond d’un signalement erroné?

C’est la contradiction centrale du dispositif. La Banque de France se présente comme un simple hébergeur sans pouvoir de jugement: « La Banque de France ne portera pas de jugement sur le caractère frauduleux ou non d’un compte, car ce ne sont pas ses opérations [38] », a déclaré Clément Bourgeois, chef adjoint du service des moyens de paiement scripturaux à la Banque de France [39]. Ce sont les prestataires qui décident de déclarer un compte et d’utiliser l’information [40]. Mais la CNIL conteste cette lecture: dans son avis, l’autorité considère que la Banque de France et les prestataires de services de paiement sont conjointement responsables des traitements de centralisation et de partage des données [41] - une qualification que le projet d’arrêté n’a pas explicitement retenue. Citant les lignes directrices du Comité européen de la protection des données du 4 octobre 2017 [42], la CNIL rappelle que « les notions de responsable du traitement et de sous-traitant sont des concepts fonctionnels: ils visent à répartir les responsabilités en fonction des rôles réels des parties [43] ». Elle invite donc le ministère à modifier le projet d’arrêté [44] pour acter cette responsabilité conjointe.

La conséquence pratique est lourde. Un titulaire de compte signalé à tort ne sait pas, à la lecture des textes publiés, vers qui se tourner en priorité: la Banque de France, qui héberge la donnée, ou le prestataire qui l’a inscrite? La CNIL a obtenu que les vérifications soient menées « dans les plus brefs délais [45] », et qu’il a fallu insister pour que les demandes d’exercice des droits puissent s’adresser autant à la Banque de France qu’aux prestataires [46]. Une inscription dans le fichier ne vaut pas interdiction d’opérer ni clôture automatique [47], mais cette précaution ne dit rien des virements bloqués en chaîne pendant que dure la vérification.

Le risque des faux positifs

La crainte est documentée. Le fondateur de Qombo, fintech accompagnant les acteurs du paiement dans leur mise en conformité [48], a publiquement mis en garde contre « le risque de faux positifs » et la « discrimination des IBAN de certains établissements [49] ». Une PME, un micro-entrepreneur ou un client d’une banque en ligne moins connue pourrait voir ses virements bloqués en chaîne sur la base d’un signalement erroné.

La Banque de France oppose ses contrôles: « tout est mis en place pour que le volume de faux positifs soit très faible, voire nul [50] ». Une affirmation qui demandera à être vérifiée sur le terrain. On se souvient que le FICP (Fichier des incidents de remboursement des crédits aux particuliers), géré lui aussi par la Banque de France, a fait par le passé l’objet de réclamations pour inscriptions erronées ou maintenues à tort - un précédent qui invite à la vigilance sur les conditions concrètes de radiation.

Il faut surtout signaler une absence: aucune association de consommateurs, aucun syndicat bancaire et aucun représentant des néobanques ou des fintechs établies - pourtant directement exposés au risque de discrimination des IBAN - n’apparaît dans les sources publiques disponibles à l’ouverture du fichier. La voix critique externe se résume à un acteur de la conformité.

Pourquoi maintenant: le calendrier européen

Le timing n’est pas anodin. Le dispositif français anticipe le règlement européen sur les services de paiement (PSR) et la révision de la directive (DSP3) [51], qui prévoient une plateforme similaire au niveau européen. Il s’ajoute au mécanisme de Vérification du bénéficiaire (VOP) [52], applicable depuis le 9 octobre 2025 [53] aux banques de la zone euro et qui sera étendu aux États membres de l’Union européenne hors zone euro à compter du 9 juillet 2027, selon plusieurs sources. Le VOP oblige les prestataires concernés à vérifier la cohérence entre le nom du bénéficiaire et l’IBAN avant tout virement [54].

« Nous anticipons un effet direct sur la fraude au virement, dès les premiers jours. Et celui-ci ne pourra que grandir et grossir lorsqu’il y aura un lien avec un dispositif européen plus large [55] », avance Clément Bourgeois. La Banque de France envisage déjà un élargissement des catégories de données partagées et une intégration européenne [56].

Vers un outil de contrôle social?

L’extension la plus discrète du dispositif n’est pas bancaire. La loi contre les fraudes sociales et fiscales, adoptée en première lecture à l’Assemblée nationale, prévoit d’ouvrir l’accès du FNC-RF aux Urssaf [57][58] et, par extension, à certaines administrations chargées du recouvrement des cotisations sociales [59]. Concrètement, ces organismes pourraient à la fois consulter le fichier pour repérer des comptes mules utilisés dans des montages de travail dissimulé, et y inscrire eux-mêmes des comptes suspects.

Le saut qualitatif est important. Conçu comme un outil interbancaire de prévention des virements piégés, le fichier glisserait alors vers une fonction de contrôle social et fiscal, avec un croisement possible des signalements bancaires et des contentieux Urssaf. À ce stade, le texte n’a été adopté qu’en première lecture par les députés: il doit encore franchir le Sénat puis la commission mixte paritaire avant promulgation. Les sources publiques ne précisent pas la liste exhaustive des administrations qui auraient accès au fichier, ni les garanties spécifiques pour les cotisants en cas d’inscription erronée. La position publique de la CNIL sur cette extension n’apparaît pas non plus dans les avis disponibles, qui portent sur le seul périmètre bancaire.

Ce qui reste flou: sanctions et recours

Le renvoi général à l’article L. 612-39 du code monétaire et financier [60] tient lieu de cadre disciplinaire. Cet article régit le pouvoir de sanction de l’Autorité de contrôle prudentiel et de résolution (ACPR), théoriquement applicable à un établissement qui aurait alimenté abusivement le fichier ou l’aurait consulté sans habilitation. À ce dispositif administratif s’ajoute, en arrière-plan, le régime de protection du secret bancaire prévu par le code monétaire et financier - cadre dont le FNC-RF constitue précisément une dérogation et dont les contours, pour les données partagées hors du périmètre légal, restent à clarifier.

Restent les recours du citoyen ordinaire. Aucun texte publié ne précise la procédure concrète offerte au titulaire d’un compte injustement inscrit pour obtenir réparation: ni délai de réponse, ni voie de recours juridictionnelle dédiée, ni régime probatoire. Le FNC-RF est une réponse opérationnelle à un problème massif. Reste à savoir si le filet ne se refermera que sur les fraudeurs.

Sources

Voir le détail de chaque fait sourcé (60)

-

7 mai 2026 - Date de mise en service du FNC-RF.

« le Fichier national des comptes signalés pour risque de fraude (FNC-RF) sera mis en service le 7 mai 2026 sous la responsabilité de la Banque de France. »

boursorama.com ↗ ↩ -

Fichier national des comptes signalés pour risque de fraude (FNC-RF) - Nom du fichier centralisant les alertes sur les comptes présumés dangereux.

« le Fichier national des comptes signalés pour risque de fraude (FNC-RF) »

boursorama.com ↗ ↩ -

6 novembre 2025 - Date de la loi instituant le Fichier national des comptes signalés pour risque de fraude (FNC-RF).

« Issu de la loi du 6 novembre 2025, le Fichier national des comptes signalés pour risque de fraude (FNC-RF) sera mis en service le 7 mai 2026 sous la responsabilité de la Banque de France. »

boursorama.com ↗ ↩ -

Une loi a été nécessaire pour créer une exception au secret bancaire afin de permettre la mise en œuvre du FNC-RF. - Condition légale pour la création du FNC-RF.

« L'idée peut paraître simple, mais elle ne pouvait jusqu'ici pas être mise en œuvre en raison du secret bancaire. Il a donc fallu une loi pour créer une exception à cette règle. »

moneyvox.fr ↗ ↩ -

24 avril 2026 - Date des arrêtés précisant les modalités du FNC-RF.

« Deux arrêtés du 24 avril 2026, publiés au Journal officiel du 28 avril 2026, sont venus préciser les modalités du dispositif quelques jours avant son lancement. »

boursorama.com ↗ ↩ -

près de 225 établissements financiers - Nombre d'établissements financiers devant être raccordés à la plateforme.

« Progressivement, près de 225 établissements financiers seront raccordés à la plateforme »

rmc.bfmtv.com ↗ ↩ -

premier semestre 2025 - Période de référence pour les chiffres de la fraude.

« 245 millions d'euros au premier semestre 2025 »

rmc.bfmtv.com ↗ ↩ -

245 millions d'euros - Montant des pertes liées à la fraude par manipulation au premier semestre 2025.

« 245 millions d'euros au premier semestre 2025, soit 40% de la valeur totale de la fraude »

rmc.bfmtv.com ↗ ↩ -

40% - Part de la fraude par manipulation dans la valeur totale de la fraude au premier semestre 2025.

« 245 millions d'euros au premier semestre 2025, soit 40% de la valeur totale de la fraude »

rmc.bfmtv.com ↗ ↩ -

Observatoire de la sécurité des moyens de paiement (OSMP) de la Banque de France - Organisme ayant publié les chiffres de la fraude.

« selon les derniers chiffres de l'Observatoire de la sécurité des moyens de paiement (OSMP) de la Banque de France »

rmc.bfmtv.com ↗ ↩ -

37% - Part du virement dans le total de l'argent volé par fraude au 1er semestre 2025.

« au cours du 1er semestre 2025, le virement est devenu le moyen de paiement générant le plus de fraude (37% du total de l'argent volé, contre 29% un an auparavant) »

moneyvox.fr ↗ ↩ -

34% - Part de la carte bancaire dans le total de l'argent volé par fraude au 1er semestre 2025.

« au cours du 1er semestre 2025, le virement est devenu le moyen de paiement générant le plus de fraude (37% du total de l'argent volé, contre 29% un an auparavant), devant la carte bancaire (34%) »

moneyvox.fr ↗ ↩ -

20% - Part du chèque dans le total de l'argent volé par fraude au 1er semestre 2025.

« au cours du 1er semestre 2025, le virement est devenu le moyen de paiement générant le plus de fraude (37% du total de l'argent volé, contre 29% un an auparavant), devant la carte bancaire (34%) et le chèque (20%). »

moneyvox.fr ↗ ↩ -

29% - Part du virement dans le total de l'argent volé par fraude un an avant le 1er semestre 2025.

« au cours du 1er semestre 2025, le virement est devenu le moyen de paiement générant le plus de fraude (37% du total de l'argent volé, contre 29% un an auparavant) »

moneyvox.fr ↗ ↩ -

Un établissement signale un compte impliqué dans une fraude au FNC-RF. - Processus de signalement d'un compte frauduleux par une banque.

« Dès qu'un établissement identifie un compte impliqué dans une fraude, il le signale au fichier. »

lesnumeriques.com ↗ ↩ -

Les banques consultent le FNC-RF avant d'exécuter un paiement. - Vérification systématique des IBAN par les banques via le FNC-RF.

« Les autres banques peuvent ensuite consulter ce registre avant d'exécuter un paiement. »

lesnumeriques.com ↗ ↩ -

Une alerte se déclenche si l'IBAN de destination figure dans le FNC-RF. - Mécanisme d'alerte en cas de détection d'un IBAN frauduleux.

« Si l'IBAN de destination y figure, une alerte se déclenche. »

lesnumeriques.com ↗ ↩ -

Si une correspondance est détectée dans le FNC-RF, l'opération pourra être ralentie, mise en attente ou refusée pour mener des contrôles - Conséquence d'une correspondance dans le FNC-RF.

« Si une correspondance est détectée, l'opération pourra être ralentie, mise en attente ou refusée afin de mener les contrôles nécessaires. »

boursorama.com ↗ ↩ -

au moins une fois par jour - Fréquence minimale de mise à jour des instances locales du fichier par les prestataires

« Les prestataires de services de paiement mentionnés à l'article 1er actualisent au moins une fois par jour »

legifrance.gouv.fr ↗ ↩ -

Les prestataires actualisent leurs instances locales du fichier avant toute nouvelle opération de paiement si la mise à jour quotidienne n'est pas effectuée - Condition alternative à la mise à jour quotidienne

« ou, à défaut, avant toute nouvelle opération de paiement, les instances locales du fichier dont ils sont responsables. »

legifrance.gouv.fr ↗ ↩ -

numéro IBAN ou le numéro BBAN au sens de l'article 2 du règlement (UE) n° 260/2012 du Parlement européen et du Conseil du 14 mars 2012 - Identifiants des comptes déclarés comme frauduleux

« l'identifiant du compte que les prestataires de services de paiement estiment susceptible d'être frauduleux en se fondant notamment sur les analyses réalisées dans le cadre de leurs dispositifs internes de lutte contre la fraude, à savoir le numéro IBAN ou le numéro BBAN au sens de l'article 2 du règlement (UE) n° 260/2012 du Parlement européen et du Conseil du 14 mars 2012 »

legifrance.gouv.fr ↗ ↩ -

code BIC de l'établissement tenant le compte au sens de l'article 2 du règlement (UE) n° 260/2012 du Parlement européen et du Conseil du 14 mars 2012 - Identifiant de l'établissement bancaire pour les comptes frauduleux

« le code BIC de l'établissement tenant le compte au sens de l'article 2 du règlement (UE) n° 260/2012 du Parlement européen et du Conseil du 14 mars 2012 »

legifrance.gouv.fr ↗ ↩ -

Déclaration de la date de détection d'un événement frauduleux par le prestataire - Informations obligatoires à déclarer pour un compte frauduleux

« la date de détection »

legifrance.gouv.fr ↗ ↩ -

Déclaration obligatoire de la catégorie de la fraude (type de fraude) - Informations obligatoires à déclarer pour un compte frauduleux

« la catégorie de la fraude (type de fraude parmi les grandes catégories connues) »

legifrance.gouv.fr ↗ ↩ -

Déclaration obligatoire du type d'opération (moyen de paiement ou action du client ayant fait l'objet d'une fraude) - Informations obligatoires à déclarer pour un compte frauduleux

« le type d'opération (moyen de paiement ou action du client ayant fait l'objet d'une fraude) »

legifrance.gouv.fr ↗ ↩ -

Le FNC-RF couvre les comptes mobilisés pour des arnaques au faux relevé d'identité bancaire (RIB) - Périmètre des comptes signalés dans le FNC-RF.

« Le périmètre couvre en particulier les comptes mobilisés pour des arnaques au faux relevé d'identité bancaire (RIB) »

boursorama.com ↗ ↩ -

Le FNC-RF couvre les comptes mobilisés pour des usurpations d'identité - Périmètre des comptes signalés dans le FNC-RF.

« des usurpations d'identité, des escroqueries dites au « faux conseiller » »

boursorama.com ↗ ↩ -

Le FNC-RF couvre les comptes mobilisés pour des escroqueries dites au « faux conseiller » - Périmètre des comptes signalés dans le FNC-RF.

« des escroqueries dites au « faux conseiller » »

boursorama.com ↗ ↩ -

Le FNC-RF couvre les comptes « mules » utilisés pour faire transiter des sommes d'origine frauduleuse - Périmètre des comptes signalés dans le FNC-RF.

« ainsi que les comptes « mules » utilisés pour faire transiter des sommes d'origine frauduleuse. »

boursorama.com ↗ ↩ -

treize mois - Durée de conservation des informations dans le fichier

« Les informations visées à l'article 3 sont conservées dans le fichier pendant treize mois à compter de la date de la déclaration ou de la dernière déclaration correctrice »

legifrance.gouv.fr ↗ ↩ -

Commission nationale de l'informatique et des libertés (CNIL), autorité supervisant le FNC-RF - Autorité de supervision du FNC-RF.

« le tout placé sous la supervision de la Commission nationale de l'informatique et des libertés (CNIL). »

boursorama.com ↗ ↩ -

article L. 521-6-1 du code monétaire et financier (CMF) - Article législatif créant le FNC-RF.

« un article L. 521-6-1 portant création d'un fichier national des comptes bancaires signalés pour risque de fraude (FNC-RF) »

legifrance.gouv.fr ↗ ↩ -

La loi n° 2025-1058 du 6 novembre 2025 a introduit l'article L. 521-6-1 dans le code monétaire et financier - Action législative créant le cadre du FNC-RF.

« La loi n° 2025-1058 du 6 novembre 2025 visant à renforcer la lutte contre la fraude bancaire a introduit dans le code monétaire et financier (CMF) un article L. 521-6-1 portant création d'un fichier national des comptes bancaires signalés pour risque de fraude (FNC-RF). »

legifrance.gouv.fr ↗ ↩ -

28 avril 2026 - Date de publication des arrêtés au Journal officiel.

« Deux arrêtés du 24 avril 2026, publiés au Journal officiel du 28 avril 2026 »

boursorama.com ↗ ↩ -

Le prestataire teneur de compte procède sans délai aux vérifications pour évaluer le caractère frauduleux d'un compte inscrit - Obligation de vérification par le prestataire teneur de compte

« Le prestataire de service de paiement teneur d'un compte inscrit dans le fichier procède sans délai aux vérifications visant à évaluer son caractère frauduleux »

legifrance.gouv.fr ↗ ↩ -

Les établissements teneurs des comptes signalés devront partager rapidement le résultat du contrôle. - Obligation de partage des résultats des vérifications concernant les comptes signalés.

« Ils devront également partager rapidement le résultat du contrôle. »

moneyvox.fr ↗ ↩ -

La Banque de France procède sans délai à la radiation d'un signalement de fraude si les raisons de soupçon disparaissent - Modalité de radiation des signalements

« La Banque de France procède sans délai à la radiation du signalement mentionné à l'alinéa précédent. »

legifrance.gouv.fr ↗ ↩ -

La Banque de France ne portera pas de jugement sur le caractère frauduleux ou non d'un compte, car ce ne sont pas ses opérations - Déclaration de Clément Bourgeois sur le rôle de la Banque de France.

« «La Banque de France ne portera pas de jugement sur le caractère frauduleux ou non d'un compte, car ce ne sont pas ses opérations» »

capital.fr ↗ ↩ -

Clément Bourgeois, chef adjoint du service des moyens de paiement scripturaux à la Banque de France - Responsable s'exprimant sur le rôle de la Banque de France dans la plateforme.

« indique à nos confrères le chef adjoint du service des moyens de paiement scripturaux à la Banque de France, Clément Bourgeois »

capital.fr ↗ ↩ -

Les prestataires de services de paiement décideront de déclarer un compte et d'utiliser l'information contenue dans la plateforme - Rôle des PSP dans l'utilisation de la plateforme.

« ce sera «à eux de décider de déclarer un compte» et d’utiliser «l'information qui est contenue dans la plateforme» »

capital.fr ↗ ↩ -

La Banque de France et les prestataires de services de paiement (PSP) sont responsables conjoints des traitements de centralisation et de partage des données mis en œuvre dans le cadre du FNC-RF - Responsabilité conjointe des acteurs du FNC-RF.

« La CNIL considère cependant que la Banque de France et les PSP sont également conjointement responsables des traitements de centralisation et de partage des données au sein du FNC-RF »

legifrance.gouv.fr ↗ ↩ -

4 octobre 2017 - Date des lignes directrices du CEPD sur l'analyse d'impact.

« lignes directrices du Comité européen de la protection des données (CEPD) du 4 octobre 2017 »

legifrance.gouv.fr ↗ ↩ -

les notions de responsable du traitement et de sous-traitant sont des concepts fonctionnels: ils visent à répartir les responsabilités en fonction des rôles réels des parties - Définition des concepts par le CEPD.

« « les notions de responsable du traitement et de sous-traitant sont des concepts fonctionnels: ils visent à répartir les responsabilités en fonction des rôles réels des parties » »

legifrance.gouv.fr ↗ ↩ -

La CNIL invite le ministère à modifier le projet d'arrêté pour indiquer que les PSP et la Banque de France sont conjointement responsables des traitements de données à caractère personnel - Recommandation de la CNIL sur la responsabilité conjointe.

« La CNIL invite donc le ministère à modifier le projet d'arrêté en indiquant que les PSP et la Banque de France sont conjointement responsables des traitements de données à caractère personnel mis en œuvre dans le cadre du FNC-RF »

legifrance.gouv.fr ↗ ↩ -

les vérifications effectuées par les PSP sur le caractère frauduleux des comptes dont ils sont teneurs devront être faites « dans les plus brefs délais » - Engagement du ministère précisé dans l'arrêté.

« elle prend notamment acte de l'engagement du ministère de préciser dans l'arrêté que les vérifications effectuées par les PSP sur le caractère frauduleux des comptes dont ils sont teneurs devront être faites « dans les plus brefs délais » »

legifrance.gouv.fr ↗ ↩ -

La CNIL invite le ministère à compléter le projet d'arrêté en précisant que les demandes d'exercice des droits doivent pouvoir s'exercer auprès de la Banque de France et des PSP - Recommandation de la CNIL sur l'exercice des droits.

« La CNIL invite le ministère à compléter le projet d'arrêté en précisant que les demandes d'exercice des droits doivent pouvoir s'exercer auprès de la Banque de France et des PSP »

legifrance.gouv.fr ↗ ↩ -

Un compte référencé dans le FNC-RF ne sera pas frappé d'une interdiction d'usage ni clôturé d'office par la banque qui le tient - Statut des comptes signalés dans le FNC-RF.

« À noter: un compte référencé ne sera pas pour autant frappé d'une interdiction d'usage, ni clôturé d'office par la banque qui le tient. »

boursorama.com ↗ ↩ -

fondateur de Qombo, fintech accompagnant les acteurs du paiement dans leur mise en conformité et la lutte contre la fraude - Auteur d'une mise en garde sur les risques de la plateforme.

« met en garde le fondateur de Qombo, la fintech qui accompagne les acteurs du paiement dans leur mise en conformité et la lutte contre la fraude »

capital.fr ↗ ↩ -

le risque de faux positifs, tout comme la discrimination des IBAN de certains établissements - Risques soulevés par le fondateur de Qombo.

« le risque de faux positifs, tout comme «la discrimination des IBAN de certains établissements» »

capital.fr ↗ ↩ -

tout est mis en place pour que le volume de faux positifs soit très faible, voire nul - Déclaration rassurante de la Banque de France.

« "tout est mis en place pour que le volume de faux positifs soit très faible, voire nul" »

rmc.bfmtv.com ↗ ↩ -

Le règlement européen sur les services de paiement (PSR) et la directive sur les services de paiement (DSP3) prévoient la mise en place d'une plateforme similaire au niveau européen - Lien entre le dispositif français et les projets européens.

« ce dispositif à l'échelle de la France s'inscrit en anticipation du règlement européen sur les services de paiement (PSR) et de la révision de la directive sur les services de paiement (DSP3) en cours de finalisation, qui prévoit la mise en place d'une plateforme similaire au niveau européen »

rmc.bfmtv.com ↗ ↩ -

VOP (Verification of Payee), dispositif de vérification du nom du bénéficiaire - Dispositif obligatoire de vérification du nom du bénéficiaire d'un virement.

« la vérification du nom du bénéficiaire (le fameux dispositif VOP, pour Verification of Payee) »

lesnumeriques.com ↗ ↩ -

9 octobre 2025 - Date d'entrée en vigueur du mécanisme de Vérification du bénéficiaire (VOP).

« au mécanisme de Vérification du bénéficiaire (VOP), en vigueur depuis le 9 octobre 2025 »

rmc.bfmtv.com ↗ ↩ -

Les banques de la zone euro sont obligées de vérifier la cohérence entre le nom du bénéficiaire et l'IBAN avant tout virement depuis le 9 octobre 2025 - Obligation introduite par le mécanisme VOP.

« il s'ajoute également au mécanisme de Vérification du bénéficiaire (VOP), en vigueur depuis le 9 octobre 2025, qui oblige les banques de la zone euro à vérifier la cohérence entre le nom du bénéficiaire et l'IBAN avant tout virement »

rmc.bfmtv.com ↗ ↩ -

Nous anticipons un effet direct sur la fraude au virement, dès les premiers jours. Et celui-ci ne pourra que grandir et grossir lorsqu'il y aura un lien avec un dispositif européen plus large - Déclaration de Clément Bourgeois sur l'impact attendu de la plateforme.

« "Nous anticipons un effet direct sur la fraude au virement, dès les premiers jours. Et celui-ci ne pourra que grandir et grossir lorsqu'il y aura un lien avec un dispositif européen plus large", avance Clément Bourgeois de la Banque de France »

rmc.bfmtv.com ↗ ↩ -

La Banque de France envisage un élargissement des catégories de données partagées dans le cadre du FNC-RF et une intégration dans un dispositif européen de partage de données de fraude - Perspectives d'évolution du FNC-RF.

« la Banque de France indique envisager à terme un élargissement des catégories de données partagées dans le cadre de ce dispositif, ainsi qu'une intégration dans un dispositif européen de partage de données de fraude »

legifrance.gouv.fr ↗ ↩ -

La loi contre les fraudes sociales et fiscales, adoptée en première lecture à l'Assemblée nationale, permettra à certaines administrations de consulter la plateforme des IBAN frauduleux - Extension prévue de l'accès à la plateforme.

« Dans le cadre de la loi contre les fraudes sociales et fiscales, qui vient d'être adoptée en première lecture à l'Assemblée nationale, les sociétés de financement et certaines administrations pourraient également consulter cette plateforme »

rmc.bfmtv.com ↗ ↩ -

Urssaf, organisme bénéficiaire de l'accès au FNC-RF pour identifier les fraudes aux cotisations sociales - Organisme autorisé à utiliser le FNC-RF pour lutter contre les fraudes aux cotisations sociales.

« ce dispositif sera également ouvert aux Urssaf pour mieux identifier les fraudes aux cotisations sociales »

capital.fr ↗ ↩ -

Urssaf, organismes de recouvrement des cotisations sociales - Organismes autorisés à contribuer au FNC-RF pour repérer les fraudes aux cotisations sociales.

« Les Urssaf pourront également y contribuer pour repérer les fraudes aux cotisations sociales. »

lesnumeriques.com ↗ ↩ -

article L. 612-39 du code monétaire et financier, cadre des sanctions applicables - Référence légale pour les sanctions en cas d'infraction

« Les infractions aux dispositions du présent arrêté sont passibles des sanctions prévues à l'article L. 612-39 du code monétaire et financier. »

legifrance.gouv.fr ↗ ↩

Sources

- La fraude au virement devrait disparaître grâce à cette nouvelle plateforme, mise en place dès ce jeudi

- Fraude au virement : comment cette nouvelle plateforme de la Banque de France va protéger votre compte dès ce jeudi

- Paramètres d’affichage

- Nouveau fichier des IBAN frauduleux : qu'est-ce que ça change pour la lutte contre la fraude ?

- Vous envoyez de l'argent par virement ? Dès mai 2026, votre banque pourra stopper l'opération en plein vol

- Du changement pour les virements bancaires, la solution face aux arnaques qui se multiplient ?

- Fraude bancaire : ce que va changer le nouveau fichier national

- Paramètres d’affichage