Le Livret A passe à 1,7 % au 1er août 2026

Le taux remonte de 0,2 point au 1er août, le LEP reste à 2,5 %, mais le pouvoir d'achat des épargnants continue de s'éroder

Le ministre de l'Économie annonce une hausse de 0,2 point du taux du Livret A, qui atteint 1,7 % au 1er août 2026. Le LEP se maintient à 2,5 % grâce à un coup de pouce ministériel.

Les enjeux

Ce qu'il faut comprendre

LEP maintenu par décision politique

La formule réglementaire imposait une baisse à 2,2%. Un coup de pouce de 0,3 point le maintient à 2,5% pour préserver l'épargne des ménages modestes.

Enjeu politique pour le nouveau gouverneur

Première décision majeure d'Emmanuel Moulin, entré en fonction le 2 juin 2026, et du ministre Roland Lescure. Un arbitrage entre rigueur technique et pragmatisme social.

L'essentiel

Ce qu'il faut retenir

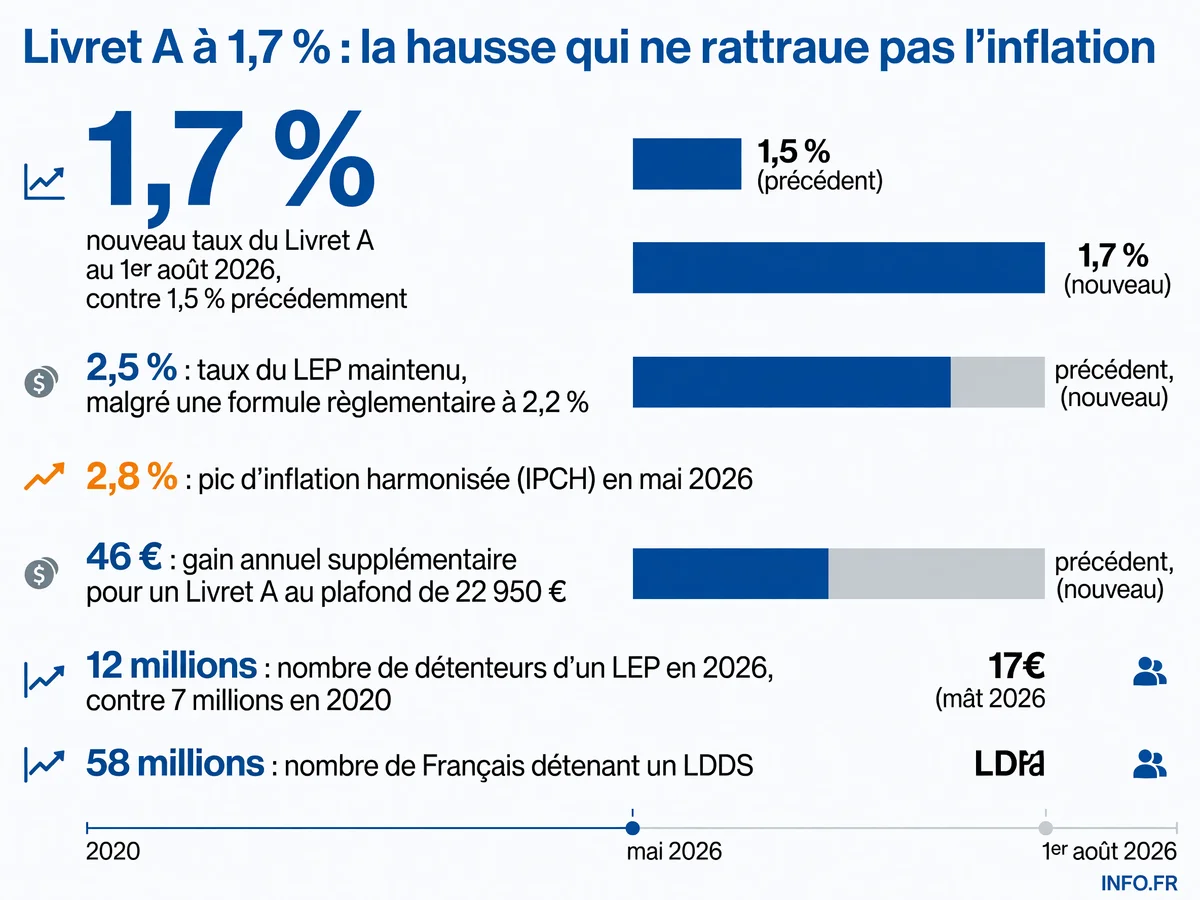

- Le Livret A passe de 1,5% à 1,7% au 1er août 2026, une hausse de 0,2 point

- Le LEP se maintient à 2,5% grâce à un coup de pouce de 0,3 point, alors que la formule réglementaire imposait 2,2%

- Pour un Livret A au plafond (22 950 €), le gain annuel supplémentaire est de 46 €

- 12 millions de Français détiennent un LEP, contre 7 millions en 2020

Le ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique, Roland Lescure - a tranché: le taux du Livret A passe à 1,7 % au 1er août 2026 - contre 1,5 % depuis le 1er février. Une hausse de 0,2 point qu’il qualifie de « bonne nouvelle pour le pouvoir d’achat ». Le Livret d’Épargne Populaire (LEP) se maintient à 2,5 % - alors que sa formule de calcul aurait dû le faire tomber à 2,2 %.

Emmanuel Moulin - gouverneur de la Banque de France entré en fonction le 2 juin 2026 - a recommandé ces ajustements. Le ministre a suivi. L’annonce est intervenue le 15 juillet 2026 - marquant un « changement de cap » après un cycle de baisse engagé en février 2025.

Un gain annuel modeste pour les épargnants

L’encours moyen d’un Livret A est de plusieurs milliers d’euros. Pour un livret rempli au plafond de 22 950 euros - l’augmentation de 0,2 point représente 46 euros par an.

Le calcul du taux repose sur deux composantes: la moyenne semestrielle de l’inflation hors tabac, établie à 1,52 % sur janvier-juin 2026, et la moyenne des taux interbancaires courts (€STR), qui s’élève à 1,95 %. La formule théorique produit 1,7 %. Le ministre applique.

L’inflation dépasse le rendement du Livret A

Selon l’Insee, l’inflation sur un an atteignait 2,4 % en mai 2026. L’IPC Insee est ensuite retombé à 1,8 % en juin.

Le rendement réel est négatif. Pour un ménage détenant une épargne conséquente sur un Livret A, la perte de pouvoir d’achat est tangible si l’inflation reste à 2 %. Sur un budget mensuel typique, cette érosion grignote les marges: repousser le renouvellement d’un équipement, réduire les sorties, rogner sur les petits plaisirs. L’épargne de précaution, censée protéger, ne protège plus qu’à moitié.

Le LEP maintenu à 2,5 % grâce à un coup de pouce

La formule réglementaire aurait dû faire chuter le LEP à 2,2 %. La Banque de France a recommandé un « coup de pouce » de 0,3 point pour le maintenir à 2,5 %. Roland Lescure justifie cette décision par la volonté de « préserver un avantage marqué pour l’épargne des ménages les plus modestes ».

Environ 12 millions de personnes détiennent actuellement un LEP, contre 7 millions en 2020. Le réservoir de bénéficiaires éligibles est estimé à près de 30 millions. Le plafond de revenu fiscal de référence pour y accéder est fixé à 22 823 € pour une part.

Ce que les chiffres officiels ne disent pas

La Banque de France calcule le taux du Livret A sur la moyenne semestrielle de l’inflation hors tabac: 1,52 % de janvier à juin 2026. La moyenne lisse les pics. Les épargnants, eux, subissent les pics.

Le produit d’épargne est détenu par des dizaines de millions de Français et contribue au financement du logement social, des PME, de la transition écologique et du renouvellement du parc nucléaire. Le taux du Livret A a oscillé entre 0,50 % (plancher de 2015-2020) et 3 % en février 2023, face à l’accélération de l’inflation. Il était remonté à 2 % en août 2022.

Les placements alternatifs creusent l’écart

Les fonds en euros de l’assurance-vie ont rapporté en moyenne 2,8 % brut en 2025, soit environ 2,31 % nets de prélèvements sociaux. Un rendement supérieur au Livret A, mais moins liquide.

Pour les épargnants français, l’écart se traduit par un coût d’opportunité croissant. Entre un Livret A à 1,7 % et un fonds en euros à 2,8 %, la différence est significative sur plusieurs années. Des sommes modestes, mais qui s’accumulent. Et qui poussent les ménages les mieux informés à diversifier, creusant l’écart entre ceux qui optimisent et ceux qui subissent.

Première décision sous pression pour Emmanuel Moulin

C’est la première décision majeure d’Emmanuel Moulin - nouveau gouverneur de la Banque de France entré en fonction le 2 juin 2026. Un baptême sous contraintes. D’un côté, la formule réglementaire imposait 1,7 % pour le Livret A et 2,2 % pour le LEP. De l’autre, la pression politique pour préserver le pouvoir d’achat des épargnants les plus fragiles. Le coup de pouce de 0,3 point accordé au LEP témoigne de cet arbitrage: respecter la rigueur technique pour le Livret A, user de la marge de manœuvre politique pour le LEP.

Roland Lescure parle de « tenir compte de la hausse de l’inflation ». La Banque de France évoque la volonté de « protéger le pouvoir d’achat de ses épargnants ». Une décision qui concilie rigueur technique et pragmatisme social. Mais qui expose aussi Emmanuel Moulin à une double critique: trop timide pour les défenseurs des épargnants, trop généreux pour les gardiens de l’orthodoxie monétaire.

Un arbitrage politique assumé

Derrière l’application mécanique de la formule du Livret A, la décision sur le LEP trahit un choix politique. En accordant un coup de pouce de 0,3 point - le ministre assume de déroger à la règle pour préserver un différentiel favorable aux ménages modestes. Un geste symbolique, qui coûte peu à l’État mais pèse dans le débat public. Le précédent est posé: la formule n’est pas intangible, le politique garde la main.

Les épargnants, eux, calculent. 1,7 % moins 2 %, ça fait environ, 0,3 %. La protection est arithmétique.

Sources

- Épargne réglementée : le Livret A passe à 1,7 % et le LEP se maintient à 2,5 % à compter du 1er août 2026

- Livret A et LDDS : taux d'intérêt en hausse au 1er août 2026

- Inflation (IPC) - France

- Le Gouverneur de la Banque de France propose de relever le taux du Livret A à 1,7%

- Livret A : un taux de 1,7 % au 1er août 2026

- Livret A : le taux revu à la hausse à 1,7% à partir du 1er août

- Livret A à 1,7%, LEP surrémuneré à 2,5% : ce que révèle la proposition de la Banque de France