Netflix perd 9% en Bourse après avoir dévoilé un ralentissement de sa croissance

Des prévisions jugées trop tièdes pour le troisième trimestre ont suffi à effacer 9% de la capitalisation du géant du streaming en une séance

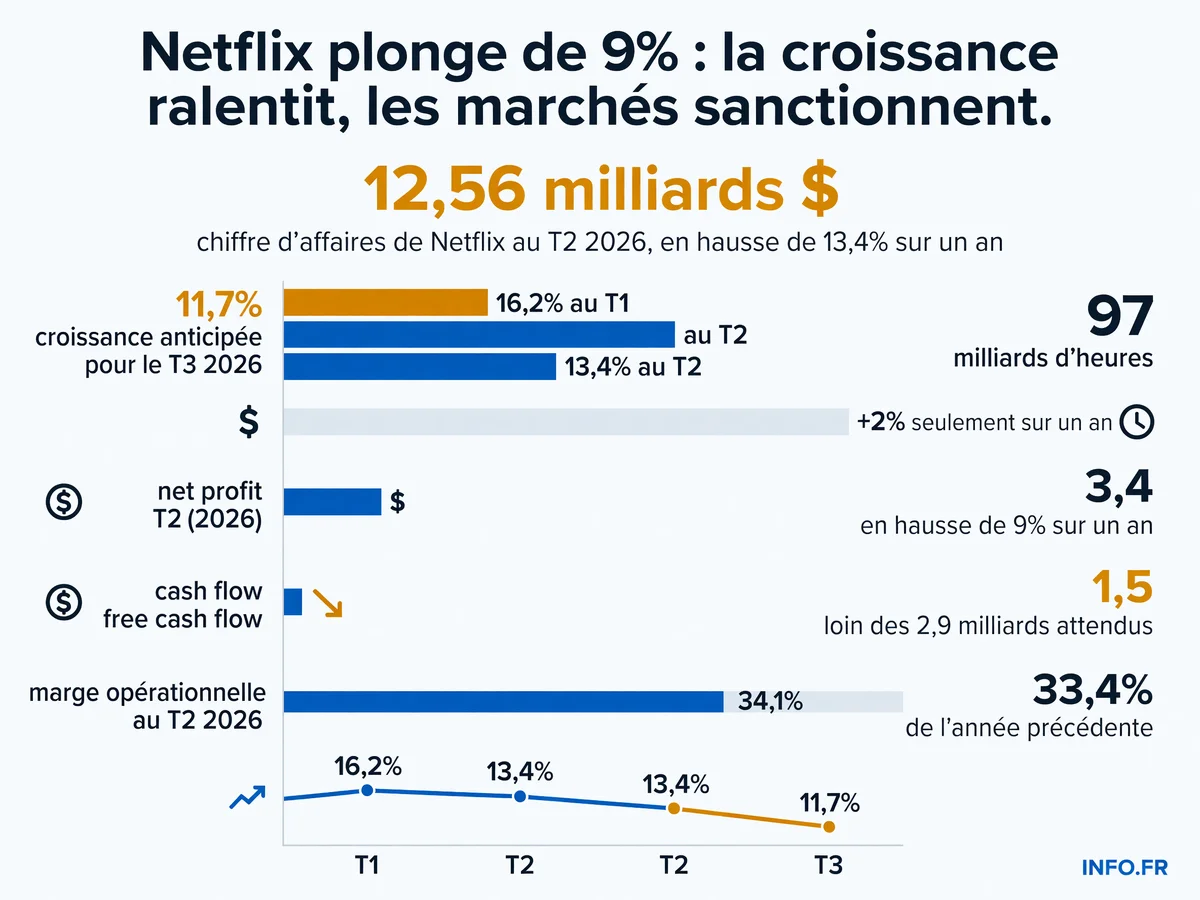

Le géant du streaming publie des résultats solides au deuxième trimestre 2026, mais annonce une croissance de 11,7% pour le troisième trimestre, en net recul par rapport aux 13,4% du trimestre précédent.

Les enjeux

Ce qu'il faut comprendre

Ralentissement structurel de la croissance

Netflix passe de 16,2% de croissance au T1 2026 à 11,7% annoncé pour le T3. La trajectoire s'infléchit trimestre après trimestre, signe d'une maturité du marché.

Découplage entre revenus et engagement

Les revenus progressent de 13,4% au T2 2026, mais le temps de visionnage n'augmente que de 2% sur un an. La monétisation compense la stagnation de l'audience.

Opacité croissante sur les données d'audience

Netflix cessera de publier son rapport d'audience semestriel dès janvier 2027, un choix qui limite la transparence au moment où la croissance ralentit.

Pression sur la rentabilité opérationnelle

La marge opérationnelle recule à 33,4% au T2 2026, contre 34,1% un an plus tôt. Le flux de trésorerie disponible déçoit à 1,5 milliard, loin des 2,9 milliards attendus.

L'essentiel

Ce qu'il faut retenir

- Netflix perd 9% en une séance à Wall Street le 17 juillet 2026, après des prévisions de croissance jugées trop faibles pour le T3.

- Le chiffre d'affaires du T2 2026 s'élève à 12,56 milliards de dollars, en hausse de 13,4% sur un an, mais légèrement sous le consensus des analystes.

- Pour le T3 2026, Netflix anticipe une croissance de 11,7%, en net ralentissement par rapport aux 16,2% du T1 et aux 13,4% du T2.

- Le temps de visionnage progresse de seulement 2% au premier semestre 2026, alors que les revenus croissent de 13%, révélant un découplage entre audience et monétisation.

- Netflix cessera de publier son rapport d'audience semestriel dès janvier 2027, un choix qui réduit la transparence au moment où la croissance s'essouffle.

Le graphique plonge dès l’ouverture. Netflix perd 9% en une séance à Wall Street le 17 juillet 2026. La veille, en after-hours, le titre avait déjà chuté de 8%. Les traders ont lu les chiffres du deuxième trimestre. Ils ont surtout lu la guidance pour le troisième.

Au deuxième trimestre, Netflix a publié un chiffre d’affaires de 12,56 milliards de dollars - en hausse de 13,4% sur un an. Le bénéfice par action s’établit à 0,80 dollar - un centime au-dessus du consensus à 0,79 dollar. Le bénéfice net atteint 3,4 milliards - en hausse de 9%. Sur le papier, des résultats solides. Mais les marchés regardaient ailleurs.

Pour le troisième trimestre, Netflix anticipe un chiffre d’affaires de 12,86 milliards de dollars - soit une croissance de 11,7%. Les analystes tablaient sur 13 milliards. L’écart paraît mince. Il suffit à déclencher la sanction. Car le ralentissement est net: 16,2% de croissance au premier trimestre - 13,4% au deuxième - 11,7% annoncé pour le troisième. La courbe s’infléchit trimestre après trimestre.

Ce que les co-PDG ne disent pas

Greg Peters et Ted Sarandos - les deux co-PDG, ont tenté de rassurer. Ils affirment qu’il n’y a « pas de relation linéaire entre les heures de visionnage et les revenus ou les bénéfices, car toutes les vues ne se valent pas ». La qualité compte autant que le volume, plaident-ils. Spencer Neumann - le directeur financier, insiste: Netflix ne gère pas l’entreprise « trimestre par trimestre ». Il rappelle que le groupe n’a capté que 7% du marché adressable en revenus et 5% du temps de visionnage global à la télévision.

Le discours tient debout. Mais les chiffres d’engagement racontent autre chose. Le temps total de visionnage a atteint 97 milliards d’heures au premier semestre 2026, soit une hausse de seulement 2% sur un an. Pendant que les revenus grimpent de 13%, l’engagement ne progresse que de 2%. Ce découplage interroge. D’autant que Netflix a décidé, à partir de janvier 2027 - de ne publier son rapport d’audience « What We Watched » qu’une fois par an au lieu de deux. Un choix qui ressemble à un aveu: mieux vaut parler d’argent que d’audience.

La marge opérationnelle recule

Au-delà de la croissance, c’est la rentabilité qui grince. La marge opérationnelle du deuxième trimestre s’établit à 33,4% - en baisse par rapport aux 34,1% de l’année précédente. Netflix maintient son objectif de marge opérationnelle à 31,5% pour l’ensemble de l’exercice 2026, avec une fourchette de revenus resserrée entre 51 et 51,4 milliards de dollars.

Autre déception: le flux de trésorerie disponible. Il s’élève à 1,5 milliard de dollars au deuxième trimestre, loin des 2,9 milliards attendus par les analystes. Netflix investit massivement dans le contenu et dans la publicité. Le groupe vise près de 3 milliards de dollars de revenus publicitaires en 2026, soit le double de 2025. Mais cet axe de croissance ne compense pas encore le ralentissement structurel.

Les analystes divisés

Geetha Ranganathan - analyste senior médias chez Bloomberg Intelligence, exprime ses doutes quant à la capacité de la direction à « redynamiser l’activité » face à un « ralentissement clair ». Jeffrey Wlodarczak - analyste chez Pivotal Research Group, déplore un « manque de dynamisme » et note que les jeunes publics se tournent vers les plateformes sociales gratuites.

D’autres restent optimistes. John Blackledge de TD Cowen maintient sa recommandation d’achat avec un objectif de cours de 112 dollars. Ralph Schackart de William Blair conserve un avis « surperformance » avec une cible de 107,79 dollars. Mais Jay Woods - stratège chez Freedom Capital Markets, avait prévenu avant les résultats: si les chiffres déçoivent, le titre pourrait descendre sous les 70 dollars.

Un précédent qui hante encore

Netflix a déjà connu ce scénario. En janvier 2022 - le titre avait perdu 25% après des prévisions de croissance d’abonnés décevantes. En avril 2022 - la société avait annoncé une perte de 200 000 abonnés au premier trimestre, la première en plus de dix ans. Le cours avait plongé de plus de 25%. Puis, en avril 2026 - une autre baisse de 9% avait suivi la publication des résultats du premier trimestre, malgré des performances solides dopées par des frais de résiliation exceptionnels liés à l’accord avorté avec Warner Bros. Discovery.

Le marché a la mémoire longue. Netflix a cessé de communiquer le nombre de ses abonnés depuis le premier trimestre 2025 - jugeant cet indicateur trop volatil. Mais en supprimant cette transparence, le groupe s’est privé d’un argument de défense face aux sceptiques. Quand la croissance ralentit, les investisseurs réclament des preuves. Netflix choisit de ne plus en donner.

Ce que personne ne dit

Le paradoxe est ailleurs. Netflix croît encore de 13,4% par an en chiffre d’affaires, affiche une marge opérationnelle de 33,4%, et dégage 3,4 milliards de bénéfice net par trimestre. Mais les marchés punissent la trajectoire, pas la performance. Car ce qui compte, c’est la pente de la courbe. Et cette pente s’aplatit.

Les co-PDG plaident que toutes les vues ne se valent pas. Traduction: Netflix facture plus cher ses abonnements, monétise mieux sa base, mais ne l’élargit plus au rythme d’avant. Le modèle bascule d’une logique de conquête à une logique d’extraction. Ce n’est pas un échec. C’est une maturité. Mais la maturité ressemble à un aveu.

Le marché a compris. Netflix ne sera plus jamais une startup qui double ses abonnés tous les deux ans. C’est désormais une major du divertissement, avec des marges de major, une croissance de major, et une valorisation qui doit s’ajuster. Les 9% perdus en une séance - c’est le prix de cette prise de conscience.

Sources