SEC : trois mesures pro-crypto et trois semaines pour légiférer

Paul Atkins rompt avec l'ère Gensler. Le Congrès a trois semaines pour voter.

Le 7 juillet 2026, Paul Atkins publie un agenda réglementaire avec trois exemptions concrètes pour les startups crypto. Dix jours plus tard, le Congrès auditionne sur le CLARITY Act.

L'essentiel

Ce qu'il faut retenir

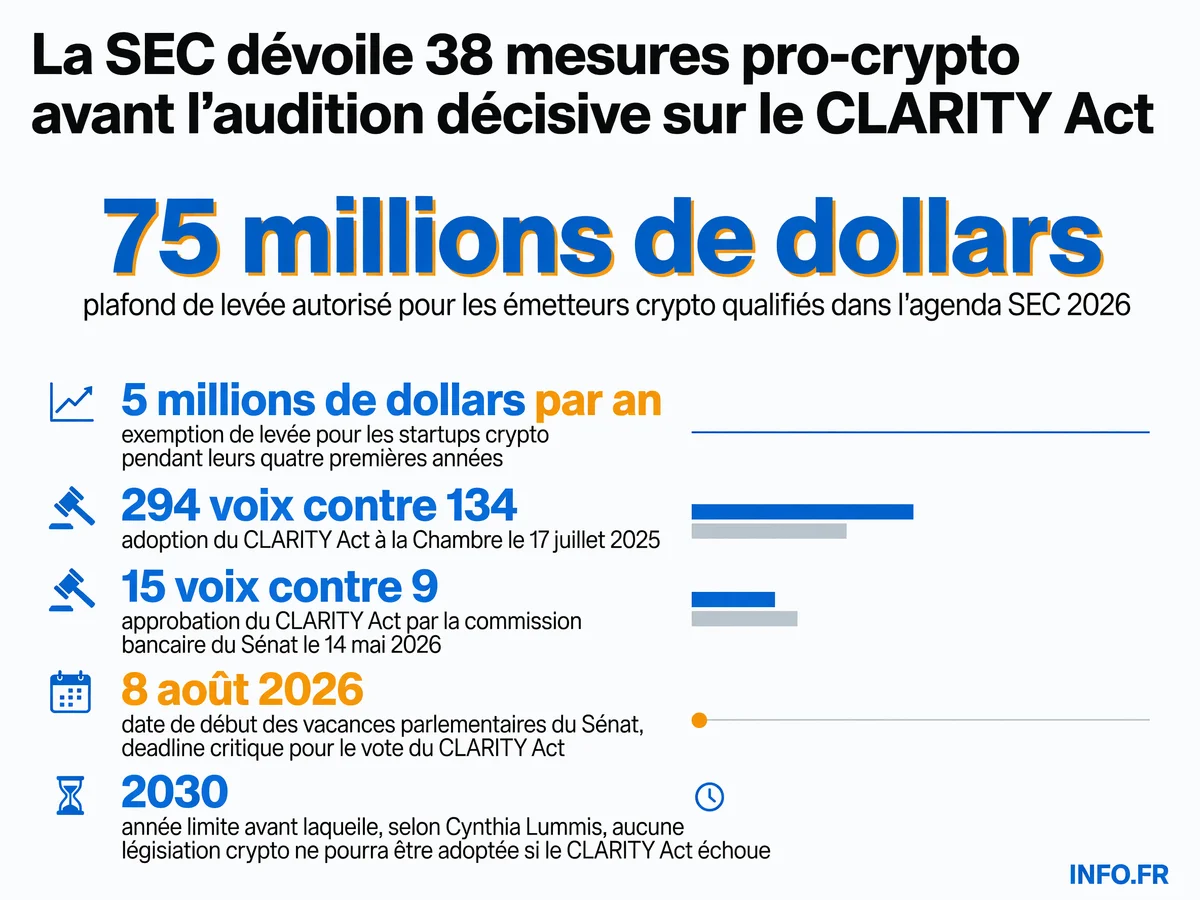

- Le 7 juillet 2026, la SEC publie un agenda avec trois mesures crypto concrètes exemptions de levée 5M$/an pour startups, plafond 75M$ pour émetteurs qualifiés, règles claires sur la garde d'actifs tokenisés.

- Le 17 juillet, audition clé à Federal Hall (New York) sur le CLARITY Act, voté à la Chambre en juillet 2025 (294-134) et approuvé en commission sénatoriale en mai 2026 (15-9).

- Le Sénat part en vacances le 8 août. Si le texte n'est pas voté avant le 7, il disparaît jusqu'aux mid-terms. Cynthia Lummis « dernière chance avant 2030 ».

- Paul Atkins efface la doctrine Gensler (aucun nouveau dossier depuis avril 2025). Michael Selig (CFTC) sans loi fédérale, « les régulateurs écriront eux-mêmes toutes les règles ».

- L'agenda SEC du 7 juillet + l'audition du 17 + la pression sur le Sénat = stratégie de convergence inédite. Trois leviers, trois semaines, une seule fenêtre pour légiférer.

Le 7 juillet 2026 - Paul S. Atkins signe un communiqué de trois pages. Depuis son bureau au cinquième étage de la SEC à Washington, le président du gendarme financier américain tourne la page de cinq ans de guerre réglementaire contre les cryptomonnaies. L’agenda qu’il dévoile ce jour-là prévoit trois mesures concrètes: des exemptions de levée de fonds jusqu’à 5 millions de dollars par an pour les startups pendant quatre ans - un plafond à 75 millions pour les émetteurs qualifiés, et des règles claires sur la garde d’actifs numériques tokenisés.

Dans le texte, une phrase: « Pour concrétiser l’objectif du président Trump de faire des États-Unis la capitale mondiale de la crypto, nous embrassons l’innovation. » Atkins, entré en fonction en avril 2025 - efface la doctrine de son prédécesseur. Sous Gary Gensler, la SEC poursuivait Coinbase, Binance, Kraken. Depuis avril 2025, aucun nouveau dossier n’a été ouvert contre ces plateformes, et plusieurs procédures en cours ont été suspendues en attendant les nouvelles règles. Atkins, lui, propose des safe harbors.

Poursuites contre exemptions: la rupture doctrinale

Entre 2021 et 2025, la SEC a intenté des actions en justice contre des émetteurs de tokens, des exchanges, et des projets DeFi. La doctrine: tout crypto-actif générant un rendement est un titre financier non enregistré. Résultat: Coinbase poursuivi pour offre de services de courtage illégaux, Binance accusé de manipulation de marché, Kraken contraint de fermer son programme de staking. L’industrie fuyait vers Dubaï, Singapour, les Bahamas.

Atkins inverse le paradigme. Au lieu de poursuivre puis négocier, il pose le cadre d’abord. L’agenda du 7 juillet 2026 crée trois safe harbors: pour les startups qui lèvent moins de 5 millions par an - pour les émetteurs qualifiés jusqu’à 75 millions - et pour les plateformes de garde qui respectent des normes claires sur la gestion des clés privées. Ce n’est plus « prouvez que vous n’êtes pas un titre », c’est « si vous respectez ces critères, vous êtes exemptés ».

Dix jours pour convaincre le Sénat

Le 17 juillet - à Federal Hall à New York - la sous-commission des actifs numériques de la Chambre organise une audition: « Construire l’avenir de la finance: Comment le CLARITY Act libère l’innovation ». Cinq témoins, dont Sarah Aberg de Nova Labs - Randi Abernethy du groupe Bullish - Ryan Louvar de WisdomTree et Jason Somensatto de Coin Center. Le calendrier est brutal: le Sénat part en vacances le 8 août. Si le texte n’est pas voté avant le 7 - il disparaît jusqu’aux élections de mi-mandat.

Le CLARITY Act (H.R. 3633) a été adopté par la Chambre le 17 juillet 2025 avec 294 voix contre 134. Le 14 mai 2026 - la commission bancaire du Sénat l’a approuvé 15 contre 9. Le texte révisé a été publié le 1er juin et placé sur le calendrier. Mais personne ne sait si le Sénat votera.

« Notre dernière chance avant 2030 »

Cynthia Lummis - sénatrice républicaine du Wyoming, a fait le calcul. Début juillet - elle lance un ultimatum: « C’est probablement notre dernière chance d’inscrire une véritable législation sur les actifs numériques dans les textes avant 2030. » Après le 8 août, la campagne des mid-terms paralyse le Congrès. Nouvelle majorité possible après les élections. Le CLARITY Act, c’est maintenant ou jamais.

Michael S. Selig - président de la CFTC, l’a dit le 8 juillet sur Fox Business: si le Congrès ne vote pas, « les régulateurs finiraient par écrire eux-mêmes toutes les règles » sans consensus bipartisan. Le message est clair: légiférer ou subir.

Ce que l’agenda Atkins efface

La proposition de 2023 sur la garde d’actifs crypto imposait aux courtiers des exigences de capital opaques. Atkins la retire. À la place: des règles claires sur la gestion des clés privées, la conservation des tokens, et les plateformes d’échange alternatives. Le texte ne dit pas « interdire », il dit « encadrer ». C’est le pivot. Seule la loi précédente avait tenté une approche similaire sans aboutir.

Ce que personne ne dit: cette convergence réglementaire-législative est inédite. La SEC propose des exemptions le 7 juillet. Le Congrès auditionne le 17. Le Sénat doit voter avant le 7 août. Trois dates, trois semaines, une seule fenêtre. Si elle se referme, l’industrie crypto américaine reste dans le vide juridique qu’elle dénonce depuis 2021.

Deux régimes, un seul gagnant

L’agenda Atkins crée une fracture. Les startups américaines levant moins de 5 millions par an bénéficient d’un cadre allégé pendant quatre ans. Pas d’enregistrement SEC complet, pas d’audit trimestriel, pas de rapport de conformité. Une ICO lancée depuis Austin ou Miami peut opérer librement tant qu’elle reste sous le seuil. Les plateformes étrangères, elles, subissent les règles classiques: enregistrement comme broker-dealer, exigences de capital, surveillance permanente.

Ce double standard n’est pas un bug, c’est une feature. Binance, basée à Dubaï, doit prouver sa conformité à chaque transaction. Une startup levant des fonds obtient des années de grâce. C’est du protectionnisme réglementaire déguisé. L’objectif affiché: relocaliser l’innovation crypto aux États-Unis. Le prix: une compétition faussée entre acteurs domestiques et internationaux.

Les voix qui manquent

Aucun démocrate progressiste n’est invité à témoigner le 17 juillet. Les voix critiques sur les risques de blanchiment et de fraude ne figurent pas sur la liste des témoins. L’audition est conçue pour accélérer, pas pour débattre.

Un texte bipartisan défendu par une audition monocolore

Le CLARITY Act a été approuvé 15 contre 9 en commission sénatoriale - avec des voix démocrates. C’est un texte bipartisan. Pourtant, l’audition du 17 juillet ne compte que des témoins pro-crypto. Aucun régulateur sceptique, aucun économiste critique, aucun représentant des consommateurs. Cette contradiction de méthode révèle la stratégie: le consensus au Sénat était négocié dans les couloirs, l’audition à la Chambre est une opération de communication destinée à forcer la main des indécis.

Le CLARITY Act répartit les compétences entre SEC (titres tokenisés) et CFTC (commodités numériques). Mais personne ne précise qui tranche en cas de litige. Le texte laisse cette zone grise ouverte. C’est peut-être ce qui bloque le Sénat.

L’angle mort du calendrier

Pourquoi publier l’agenda le 7 juillet, dix jours avant l’audition? Atkins sait que le Congrès part en vacances le 8 août. Il aligne trois leviers: l’agenda SEC, l’audition new-yorkaise, la pression sur le Sénat. Le timing n’est pas un hasard. C’est une stratégie de convergence. Si le CLARITY Act passe, la SEC applique. S’il échoue, la SEC avance seule avec ses exemptions. Dans les deux cas, l’industrie obtient de la clarté.

Si le Sénat ne vote pas: le vide juridique persiste

En l’absence de loi fédérale, le vide juridique persiste. L’agenda Atkins atténue ce risque au niveau fédéral, mais ne supprime pas l’incertitude. Seule une loi du Congrès peut créer un cadre unifié. Sans elle, la fragmentation devient inévitable. C’est ce que Michael Selig voulait dire: sans consensus législatif, les régulateurs écriront les règles sans coordination.

Le test du 17 juillet

Federal Hall, c’est là où George Washington a prêté serment en 1789. La sous-commission a choisi ce lieu pour ancrer symboliquement le CLARITY Act dans l’histoire financière américaine. Le message: la crypto n’est pas une mode, c’est une refondation.

Les témoins du 17 juillet devront répondre à une question: que se passe-t-il si le Sénat ne vote pas? L’agenda Atkins suffit-il? Ou faut-il une loi fédérale pour éviter la fragmentation réglementaire? La réponse déterminera si les États-Unis deviennent vraiment la « capitale mondiale de la crypto » ou si ce slogan reste une promesse de campagne.

Lummis a raison sur un point: 2030, c’est loin. Mais trois semaines, c’est court.

Sources

Voir le détail de chaque fait sourcé (7)

« Pressant le Sénat de passer au vote avant la pause estivale du 8 août, elle a affirmé: « C'est probablement notre dernière chance d'inscrire une véritable législation sur les actifs numériques dans les textes avant 2030. » »

docs.house.gov ↗ ↩

« Si le CLARITY Act ne franchit pas l'étape du Sénat d'ici le 7 août 2026 (veille des vacances parlementaires), le texte sera suspendu en raison de la campagne des élections de mi-mandat. »

docs.house.gov ↗ ↩

« Pressant le Sénat de passer au vote avant la pause estivale du 8 août, elle a affirmé: « C'est probablement notre dernière chance d'inscrire une véritable législation sur les actifs numériques dans les textes avant 2030. » »

docs.house.gov ↗ ↩

« Statement on the 2026 Regulatory Agenda. July 7, 2026 »

sec.gov ↗ ↩

« Une exemption de levée de fonds distincte autorisant les émetteurs qualifiés à lever jusqu'à 75 millions de dollars via des contrats d'investissement en crypto. »

sec.gov ↗ ↩

« Une exemption pour les startups, permettant aux projets de lever jusqu'à 5 millions de dollars par an pendant leurs quatre premières années d'opération. »

sec.gov ↗ ↩

« Une exemption pour les startups, permettant aux projets de lever jusqu'à 5 millions de dollars par an pendant leurs quatre premières années d'opération. »

sec.gov ↗ ↩

Sources