Fiducial Banque, mon avis client : ouverture express, attestation de dépôt de capital au point mort

Client depuis un mois, j'ai initié une augmentation de capital de 12 250 euros. Treize jours après le virement, j'attends toujours mon attestation de dépôt, et je suis désormais purement et simplement bloqué hors de mon compte.

Je tiens à partager ici mon expérience, en cours, avec Fiducial Banque. Je dirige plusieurs sociétés, dont un cabinet spécialisé dans la généalogie successorale, et j’ai ouvert un compte chez cette banque en ligne dédiée aux professionnels il y a environ un mois. Comme beaucoup, j’ai été séduit par le positionnement « banque pro la moins chère » mis en avant sur leur site (distinction MoneyVox). Voici, en toute transparence, comment cela se passe concrètement.

Le contexte : une augmentation de capital de 12 250 euros

J’ai procédé à une augmentation de capital social de 12 250 euros pour l’une de mes entreprises. Les fonds provenaient d’un compte suisse m’appartenant, et le virement a été émis le 3 juin sur un compte que mon conseiller dédié avait mis à ma disposition spécifiquement pour cette opération.

Un point important, car il écarte d’emblée toute question de conformité : la banque dispose de l’intégralité de mes justificatifs. Mon avis d’imposition, qui justifie très largement cet apport, l’ensemble des documents relatifs à l’origine des fonds, deux pièces d’identité et un justificatif de domicile à jour. Rien ne manque de mon côté. Le dossier est complet et parfaitement transparent.

Premiers signaux : dix jours pour un simple RIB

Les choses ont commencé à se gripper dès le départ. Il a fallu une dizaine de jours pour obtenir le RIB du compte de dépôt, mon conseiller étant parti en congés sans relais clairement identifié. Pour une opération aussi simple et aussi standard qu’un dépôt de capital, ce délai initial m’avait déjà surpris.

Le vrai problème : une attestation de dépôt qui n’arrive jamais

Depuis, j’attends mon attestation de dépôt de capital social. Cela fait maintenant plus de dix jours que je la réclame, sans succès. Le secrétariat ne me transfère pas vers le conseiller. Le conseiller ne me rappelle pas. On m’a même renvoyé vers un numéro qui sonne dans le vide, sur un répondeur anonyme, sans la moindre explication.

Or cette attestation n’est pas un document accessoire : c’est elle qui permet de finaliser les formalités juridiques liées à l’augmentation de capital. Tant que je ne l’ai pas, l’opération reste bloquée. Pour un entrepreneur, ce type de délai a des conséquences concrètes et un coût.

Ce que disent les autres clients

Pour resituer mon cas, je suis allé regarder les avis publics. Sur Trustpilot, Fiducial Banque affiche une note moyenne de 2,4 sur 5 (50 avis à la date de rédaction de cet article), avec 62 % d’avis 1 étoile et 36 % d’avis 5 étoiles. Trustpilot précise par ailleurs ne pas vérifier les faits décrits dans les avis.

La lecture est instructive : l’ouverture de compte est régulièrement saluée pour sa rapidité et l’accueil des équipes. En revanche, une fois client, les reproches reviennent avec constance : des conseillers qui ne rappellent pas, des délais jugés anormalement longs (virements, remises de chèques), l’absence de virement instantané, et des frais perçus comme élevés, notamment à la clôture. Mon expérience, malheureusement, recoupe très exactement ce schéma : un parcours d’entrée fluide, puis un mur dès qu’un sujet sérieux se présente.

Mon ressenti, à ce stade

Je reste mesuré, car je suis client depuis peu et la situation peut encore se débloquer. Mais à ce jour, le contraste est réel entre la promesse commerciale et la réalité opérationnelle que je vis : une banque difficile à joindre dès qu’il s’agit d’autre chose que d’ouvrir un compte. Quand on confie à un établissement une augmentation de capital de plus de 12 000 euros, avec un dossier irréprochable, on est en droit d’attendre une attestation de dépôt dans des délais raisonnables et un interlocuteur joignable.

Je ne remets en cause ni la solidité du groupe Fiducial, ni la compétence de l’ensemble de ses équipes, et je note que certains clients se déclarent pleinement satisfaits. Mais sur mon dossier précis, à cet instant, le compte n’y est pas.

Mise à jour du 16 juin : je suis désormais bloqué hors de mon compte

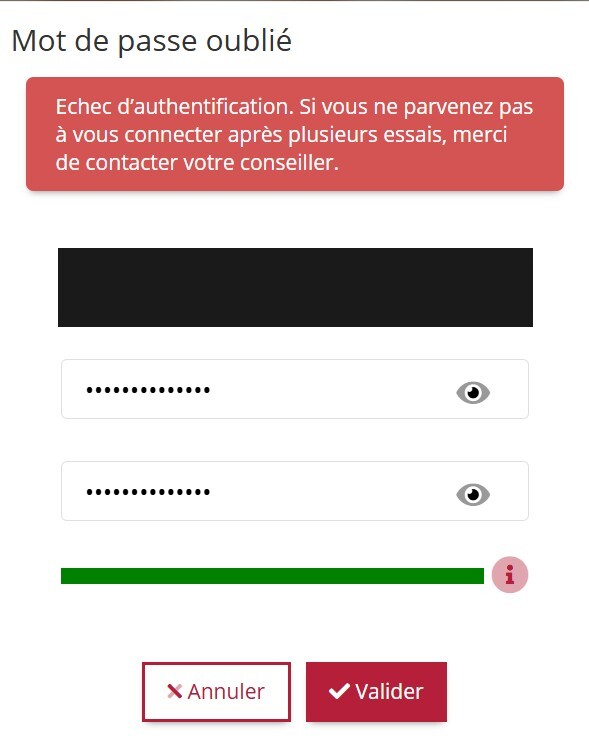

La situation ne s’est pas débloquée, elle a empiré. Treize jours après le virement du 3 juin, je n’ai toujours aucune attestation de dépôt. Mais surtout, je ne parviens même plus à me connecter à mon espace client : mon mot de passe est refusé et l’interface affiche un « Échec d’authentification », en me renvoyant vers mon conseiller, c’est-à-dire précisément la personne que je n’arrive pas à joindre depuis le début.

J’ai donc tenté de réinitialiser mon mot de passe. Impossible là aussi : la procédure de réinitialisation renvoie exactement le même message d’échec d’authentification et n’aboutit pas. Et à aucun moment je n’ai reçu le moindre e-mail m’avertissant d’un blocage, d’une tentative suspecte ou d’une quelconque anomalie sur mon compte.

À cette attente s’ajoute le coût : chez Fiducial, cette attestation de dépôt de capital est facturée 100 euros HT. La comparaison est parlante. Pour une autre de mes sociétés, j’ai obtenu exactement la même attestation chez Qonto en 24 heures, pour un tarif inférieur. Sur une formalité aussi standard, l’écart d’exécution et de prix entre les deux établissements est difficile à justifier.

Le résultat, à ce stade : non seulement mon attestation de dépôt de capital n’arrive pas, mais je me retrouve sans accès à mon compte, sans notification, et sans interlocuteur joignable pour débloquer la situation. Pour une banque, couper l’accès d’un client à son espace sans le prévenir et sans canal de secours fonctionnel est, de mon point de vue, particulièrement préoccupant.

Une question, pour finir, que je pose ouvertement : Monsieur Christian Latouche, fondateur et président du groupe Fiducial, a-t-il connaissance de ce type de dysfonctionnement au sein de sa filiale bancaire ? Faute de réponse de mon conseiller comme du service client, je compte porter cette situation au plus haut niveau de l’entreprise, et la documenter publiquement, ici même, jusqu’à sa résolution complète.

Mise à jour de l’article. Ce témoignage reflète une situation en cours. Il sera actualisé dès qu’une évolution interviendra, dans un sens positif (réception de l’attestation, prise de contact ou résolution par la banque) comme négatif. Je m’engage à rapporter la suite avec la même transparence et la même honnêteté.