Inflation sous les 2 % : la France et la Zone Euro franchissent le seuil

Après quatre ans de hausse, les prix ralentissent enfin. Mais le pouvoir d'achat, lui, attend toujours.

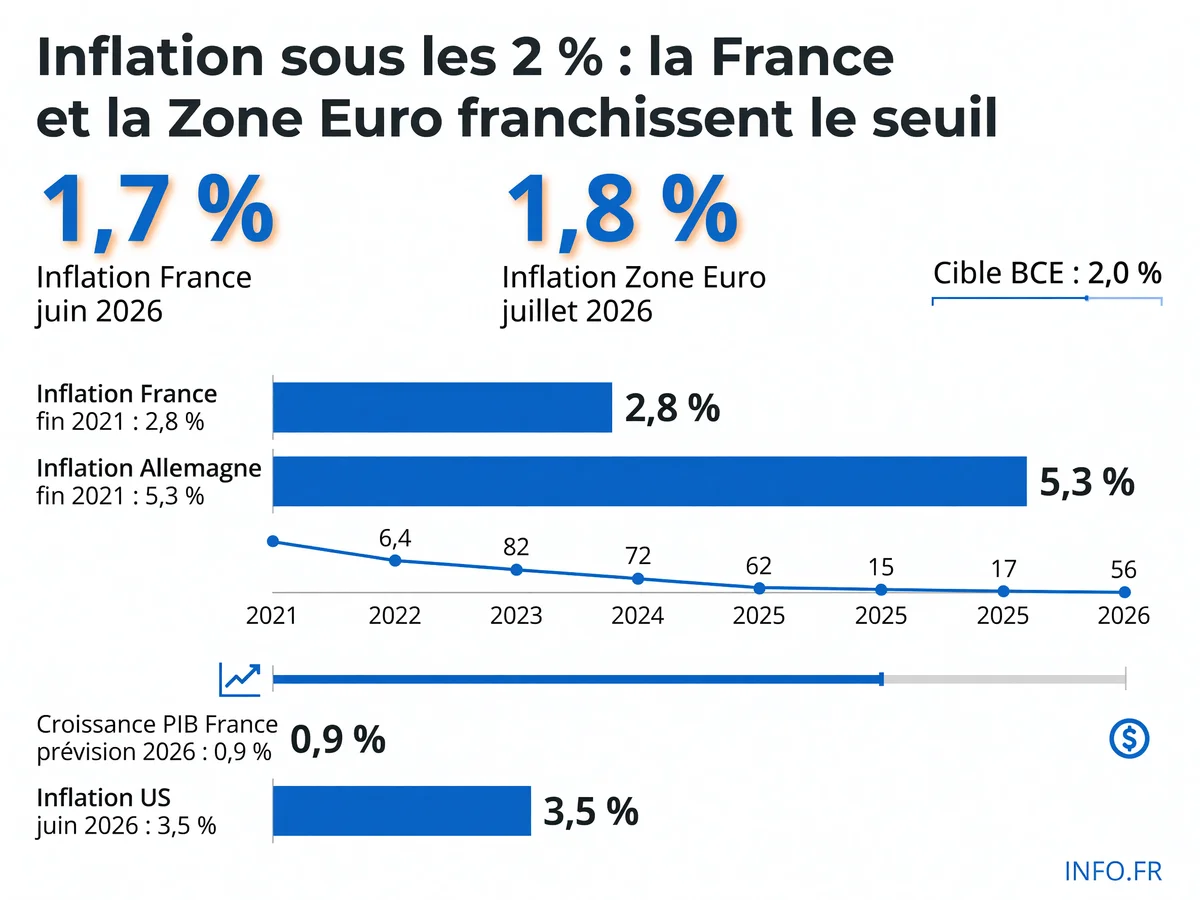

L'inflation française tombe à 1,7 % en juin, celle de la Zone Euro à 1,8 % en juillet. Pour la première fois depuis 2021, on repasse sous la barre des 2 %.

L'essentiel

Ce qu'il faut retenir

- Inflation française à 1,7 % en juin 2026, Zone Euro à 1,8 % en juillet

- Première fois sous la cible BCE des 2 % depuis fin 2021

- Croissance française prévue à 0,9 % en 2026, pouvoir d'achat stagnant

- Inflation US à 3,5 %, double de la Zone Euro, mais croissance plus forte

- BCE maintient sa cible des 2 % malgré le reflux, refuse de baisser les taux

Le panneau lumineux de la boulangerie affiche toujours 1,20 € la baguette. Ça n’a pas bougé depuis janvier. Madame Ferreira paye, prend sa monnaie, sort. Elle ne sourit pas. « Ça baisse sur le papier, dit-elle. Pas dans mon porte-monnaie. »

Les chiffres sont là pourtant. L’inflation française chute à 1,7 % en juin. Celle de la Zone Euro tombe à 1,8 % en juillet - soit deux dixièmes de point sous la cible des 2 % que la Banque centrale européenne s’est fixée. Pour la première fois depuis fin 2021, l’indice harmonisé repasse sous ce seuil symbolique.

Ce que disent les chiffres

Fin 2021, l’inflation française était à 2,8 % - l’Allemagne à 5,3 %. Quatre ans plus tard, le reflux est net. Aux États-Unis, l’inflation reste bloquée à 3,5 % en juin, le double de la Zone Euro.

On se souvient qu’en décembre 2020, en pleine crise sanitaire, l’inflation de la Zone Euro était tombée à des niveaux très bas, plombée par l’effondrement de la demande. Rien à voir avec la désinflation actuelle, qui s’explique par le repli progressif des prix de l’énergie et de l’alimentation après quatre années de hausse quasi continue.

La BCE tient son cap. Kocher réaffirme la cible des 2 % - malgré le passage sous le seuil. Pas question de relâcher la pression. Les taux directeurs restent élevés.

Le paradoxe du caddie

Dans un hypermarché de Villejuif, Karim fait ses courses le samedi matin. Même liste qu’avant. Même marques. Le ticket de caisse affiche un montant élevé. « Il y a quelques années, c’était bien moins cher, dit-il. L’inflation baisse, mais mes prix, eux, ils sont montés et ils restent là. »

C’est le paradoxe. L’inflation mesure la VITESSE de la hausse. Pas le NIVEAU des prix. Quand elle passe de 5 % à 1,7 %, ça ne veut pas dire que les prix baissent. Ça veut dire qu’ils montent moins vite. Le cumul de quatre ans de hausse, lui, reste dans le caddie.

Le trou dans le porte-monnaie

Voilà le nœud du problème. Entre fin 2021 et aujourd’hui, les prix n’ont jamais arrêté de grimper: 2,8 % de hausse en 2021 - puis des pics bien plus élevés les années suivantes, avant le reflux récent à 1,7 %. Ce ralentissement ne gomme rien: il s’additionne à tout ce qui précède, comme un compteur qui tourne moins vite mais ne revient jamais à zéro. Les salaires, eux, ont grimpé par paliers, souvent négociés avec un an de retard sur la hausse des prix constatée. Quatre ans plus tard, l’écart entre ce que les ménages gagnent et ce qu’ils dépensent pour vivre ne s’est jamais refermé.

La croissance qui ne suit pas

Le FMI prévoit 0,9 % de croissance pour la France en 2026. Moins d’un point. Ce chiffre a des conséquences concrètes: à ce rythme, les entreprises limitent leurs investissements, les créations d’emplois ralentissent, et les recettes fiscales censées financer les baisses de charges ou les aides ciblées se raréfient. L’inflation baisse, mais l’économie traîne. Les salaires, eux, n’ont pas rattrapé le retard accumulé depuis 2021.

Résultat: le pouvoir d’achat stagne. Les ménages qui ont vu leurs courses grimper fortement en quatre ans ne retrouvent pas leur marge. La baisse de l’inflation ne répare pas ce qui a été perdu.

Ce que personne ne dit

La comparaison avec les États-Unis révèle un autre paradoxe. L’inflation américaine reste deux fois plus élevée qu’en Europe, à 3,5 %. Pourtant, la croissance américaine est bien plus forte que celle attendue pour la France, à peine 0,9 %. Deux trajectoires opposées: d’un côté une économie qui tolère plus d’inflation pour continuer à créer de la richesse, de l’autre une zone qui a sacrifié une partie de son activité pour ramener les prix sous contrôle. Le PIB du G7 pèse environ 55 000 milliards de dollars - et c’est l’économie américaine qui tire l’ensemble du groupe.

En Europe, on a maîtrisé l’inflation plus vite. Mais à quel prix? Une croissance anémique, des taux élevés qui freinent l’investissement, un chômage qui ne baisse plus. L’arbitrage de la BCE, taux hauts pour casser l’inflation, a fonctionné sur les prix. Pas sur l’activité.

Le débat qui vient

Faut-il baisser les taux maintenant que l’inflation est sous contrôle? La BCE temporise. Kocher martèle la cible des 2 %, refuse de céder à la pression politique. Les gouvernements, eux, réclament de l’oxygène pour relancer la machine.

Le bras de fer est ouvert. D’un côté, la discipline monétaire. De l’autre, la réalité sociale: des ménages qui n’en peuvent plus, des PME qui peinent à investir, une croissance qui ne redémarre pas.

Madame Ferreira ressort de la boulangerie. Elle ne lit pas les communiqués de la BCE. Elle compte ses courses. 1,7 % ou 2,8 %, pour elle, c’est pareil: le caddie coûte plus cher qu’avant. Le reste, c’est des chiffres.

Sources

Voir le détail de chaque fait sourcé (4)

« Euro area annual inflation is expected to be 1.8% in July 2026. »

reuters.com ↗ ↩

« French consumer prices rose 1.7% year-on-year in June. »

bloomberg.com ↗ ↩

« Real GDP growth (IMF Apr 2026 forecast for 2026): France: 0.9% »

x.com ↗ ↩

« US inflation cooled to 3.5% in June »

x.com ↗ ↩

Sources