Le Slip Français en Bourse : levée de fonds ou sortie des actionnaires ?

La marque de sous-vêtements made in France séduit plus de 7 000 particuliers

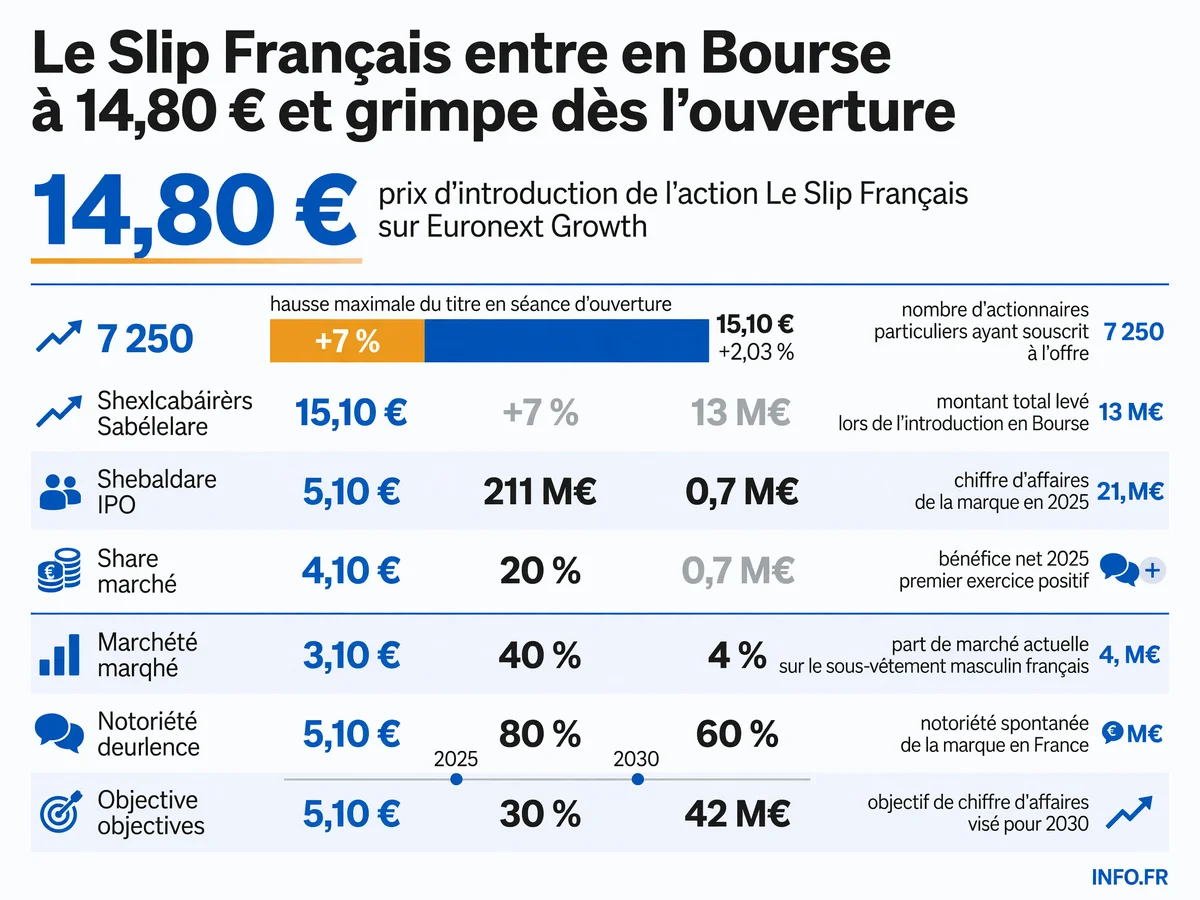

Introduit le 14 juillet 2026 sur Euronext Growth, Le Slip Français lève 13 millions d'euros. Mais 62 % des fonds servent à la sortie des actionnaires historiques.

L'essentiel

Ce qu'il faut retenir

-

2011

Création

Guillaume Gibault fonde Le Slip Français [^f25]

-

2020

Pic

Chiffre d'affaires à 24,4 M€ [^f7], modèle premium en difficulté

-

2023

Pivot stratégique

Passage à une gamme accessible, prix divisé par deux [^f36][^f41]

-

2025

Retour à l'équilibre

21,1 M€ de CA [^f26], 0,7 M€ de bénéfice net [^f27]

-

14 juil. 2026

Introduction en Bourse

Prix d'introduction 14,80 € [^f1], +2,03 % en clôture [^f14]

14 juillet, 9h du matin. Sur les écrans d’Euronext Growth, une nouvelle ligne apparaît: Le Slip Français, ticker ALSF, prix d’introduction 14,80 €. Guillaume Gibault - fondateur de la marque en 2011 - regarde le cours grimper. 15,50 €. 15,90 €. Plus de 7 % de hausse en quelques minutes. À la clôture, le titre finit à 15,10 € - soit +2,03 %. Léa Marie - directrice exécutive, déclare au micro d’Euronext: C’est avec une grande fierté que nous annonçons le succès de notre introduction en Bourse

.

La salle des marchés n’est pas le lieu naturel d’une marque de slips tricolores. Mais Guillaume Gibault assume: Ce n’est plus la même entreprise, on s’est dit que c’était le moment d’embarquer les Français au capital

. L’opération lève 13 millions d’euros au total: 5 millions d’augmentation de capital - 8 millions de cession par les actionnaires historiques. La sursouscription est modeste: 1,15 fois - pour une demande de 13,75 millions. Mais côté particuliers, l’engouement est réel. 7 250 personnes ont souscrit, pour 5,64 millions d’euros de demande. L’offre retail a été sursouscrite 4,7 fois.

Un bilan qui sort tout juste du rouge

Le Slip Français affiche un chiffre d’affaires de 21,1 millions d’euros en 2025 et un bénéfice net de 604 000 euros. C’est le premier exercice positif après plusieurs années de restructuration. En 2023 - Guillaume Gibault bascule vers une gamme accessible. Le slip emblématique passe de 40 € à 20 €. La rentabilité suit. Résultat: 604 000 € de bénéfice net en 2025 - confirmé par les comptes déposés.

La capitalisation boursière initiale s’établit à 19,2 millions d’euros. Pour un CA de 21,1 millions - le ratio reste modeste. L’entreprise dispose de trois sites de production en France et capte 4 % du marché français du sous-vêtement masculin - un marché évalué à 500 millions d’euros. La notoriété spontanée atteint 60 % - mais la conversion reste faible.

Notoriété élevée, conversion faible: l’équation à résoudre

60 % des Français connaissent la marque. Seulement 4 % du marché achète ses produits. C’est l’écart qui résume le défi de Guillaume Gibault: transformer la sympathie en ventes régulières. La marque mise sur des campagnes virales et un programme de fidélité pour combler ce fossé, mais aucun indicateur public ne mesure encore le taux de conversion client. Face à des géants comme Undiz, Celio ou Kiabi, qui écrasent les prix et saturent les linéaires, Le Slip Français doit prouver que le made in France justifie un ticket moyen de 20 € quand la concurrence descend sous les 10 €. Le pari est clair: monétiser l’image avant que la concurrence ne l’use.

L’angle que personne ne voit: la cession massive des fondateurs

Sur les 13 millions levés, 8 millions correspondent à la vente de titres existants. Autrement dit: 62 % de l’opération sert à sortir du capital les actionnaires historiques, pas à financer la croissance. Aucune source consultée ne précise la répartition du capital avant l’opération. Les 5 millions d’augmentation de capital iront au développement, mais la majorité de l’argent levé quitte immédiatement l’entreprise. Ce n’est pas une fraude, c’est une structure d’offre classique en private equity. Mais cela signifie que les nouveaux actionnaires financent en partie la sortie des anciens, pas le doublement du chiffre d’affaires annoncé pour 2030.

Les dirigeants et actionnaires historiques se sont engagés sur un lock-up de 365 jours. Ils ne peuvent revendre leurs titres restants pendant un an. Passé ce délai, rien ne garantit qu’ils resteront. Pour un particulier qui souscrit aujourd’hui, la question n’est pas technique: elle est simple. Est-ce que ceux qui connaissent le mieux l’entreprise croient encore à son potentiel, ou se retirent-ils progressivement?

Un seul exercice bénéficiaire: prudence ou confirmation?

Des analystes pointent une fragilité centrale: La taille reste modeste: un chiffre d’affaires de 21,1 millions d’euros demeure fragile face aux pressions du secteur textile. Une part significative correspondant à la cession de titres par des actionnaires historiques plutôt qu’au financement de la croissance

. Le fait que l’entreprise n’affiche qu’un seul exercice bénéficiaire, après plusieurs années de pertes, interroge également sur la solidité du redressement.

Les comptes 2025 répondent en partie: 604 000 euros de bénéfice net sur 21,1 millions de CA - soit une marge nette de 2,9 %. C’est faible, mais c’est structurel. Le pivot 2023 vers des prix divisés par deux a réduit la marge unitaire, mais multiplié les volumes. La question n’est plus de savoir si le modèle tient: il tient. La question est de savoir s’il peut scaler. Un exercice positif ne suffit pas à prouver la résilience face à une inflation des coûts textiles ou une accélération de la concurrence low-cost. Deux exercices consécutifs le feraient.

Objectif 2030: doubler le CA et porter la part de marché à 8 %

Guillaume Gibault vise 42 millions d’euros de chiffre d’affaires à l’horizon 2030 et une part de marché de 8 % sur le sous-vêtement masculin - contre 4 % aujourd’hui. Pour y arriver, la marque mise sur des campagnes virales et un programme de fidélité. Elle s’appuie aussi sur Fier(T) - sa filiale de production lancée en avril 2026, qui fabrique pour des marques tierces. L’idée: monétiser l’outil industriel en dehors de la marque mère.

L’entreprise vise également une marge d’exploitation supérieure à 10 % à moyen terme. Actuellement, le résultat net de 604 000 euros sur 21,1 millions de CA donne une marge nette de 2,9 %. Passer à 10 % de marge opérationnelle suppose une discipline de gestion que l’historique récent ne prouve pas encore.

Production française: atout stratégique ou boulet économique?

Trois sites de production en France - dans un secteur où la délocalisation en Asie ou au Maghreb écrase les marges. Le pari de Guillaume Gibault est clair: produire local, même si cela coûte plus cher, et faire de cette contrainte un argument de vente. Mais la filiale Fier(T) - lancée en avril 2026 pour fabriquer pour des marques tierces, révèle une tension: pour rentabiliser l’outil industriel, il faut diluer la production maison avec des commandes externes. Résultat: les trois sites ne travaillent pas uniquement pour Le Slip Français, mais aussi pour d’autres enseignes qui ne partagent pas forcément le positionnement made in France.

Cette stratégie peut soutenir le doublement du CA en 2030 en mutualisant les coûts fixes. Mais elle peut aussi freiner la montée en gamme si la marque perd le contrôle de sa qualité ou si Fier(T) capte trop de capacités de production. On se souvient de 1083, autre marque textile française, qui a échoué à scaler faute de maîtrise de sa chaîne logistique. Le Slip Français doit prouver que son modèle hybride, marque propre + sous-traitance tierce, tient économiquement sans sacrifier l’identité qui fait sa force.

Les réserves des analystes

La demande institutionnelle a été timide: 8,11 millions d’euros - soit à peine plus que la demande retail. Les fonds qui investissent d’ordinaire dans les introductions en Bourse n’ont pas massivement souscrit. C’est un signal: les professionnels de la gestion restent à distance.

Un pari patriotique

Le choix de la date, 14 juillet, n’est pas innocent. C’est un symbole. Une marque tricolore, qui produit en France, qui ouvre son capital aux Français le jour de la fête nationale. Le storytelling fonctionne. Mais au-delà du récit, il reste une entreprise de 21,1 millions de CA dans un secteur ultra-concurrentiel, face à des géants comme Undiz, Celio ou Kiabi qui écrasent les marges.

Guillaume Gibault a réussi à faire exister une marque 100 % française dans un univers dominé par l’Asie et l’Europe de l’Est. Il a divisé ses prix par deux sans tuer la marge. Il a redressé les comptes. Mais le pari boursier est différent: il faut maintenant doubler le chiffre d’affaires en quatre ans, élargir la part de marché, et convaincre que le modèle tient dans la durée. Les 7 250 particuliers qui ont souscrit parient sur cette trajectoire. Le cours à 15,10 € en clôture du premier jour montre que l’enthousiasme initial s’est calmé. Reste à voir si la marque saura convertir sa notoriété en parts de marché, et ses actionnaires en investisseurs patients.

► Lire aussi: Pourquoi les introductions en Bourse attirent de nouveau les particuliers

Sources

Voir le détail de chaque fait sourcé (4)

« Bien que la marque bénéficie d’une notoriété spontanée de 60 % auprès des Français, elle ne capte aujourd'hui que 4 % du marché national des sous-vêtements masculins. »

maddyness.com ↗ ↩

« part de marché estimée à 4 % du marché français du sous-vêtement masculin, évalué à environ 500 millions d'euros »

france-epargne.fr ↗ ↩

« Cette introduction en bourse a permis à la marque de sous-vêtements "made in France" de lever un montant total de 13 millions d'euros, dont 5 millions d'euros d'augmentation de capital et 8 millions d'euros de cession de titres par des actionnaires existants. »

maddyness.com ↗ ↩

« La société dispose de trois sites de production en France. »

maddyness.com ↗ ↩

Sources

- Le Slip Français entre en bourse sur Euronext Growth

- IPO Le Slip Français

- Le Slip Français lists on Euronext Growth Paris

- Introductions : Début des échanges pour Le Slip Français

- Débuts sans heurt en Bourse pour Le Slip Français

- Le Slip Français fait ses débuts à la Bourse de Paris

- Le Slip Français va s'introduire à la Bourse de Paris

- Le Slip Français : Introduction en bourse

- Débuts plutôt réussis pour Le Slip Français

- Le Slip Français lists on Euronext

- Le Slip français fait ses débuts à la Bourse de Paris