Livret A : la Banque de France propose 1,7 %, un gain de 46 euros par an

Le rendement passerait de 1,5 % à 1,7 % dès août, dans un contexte de croissance en berne

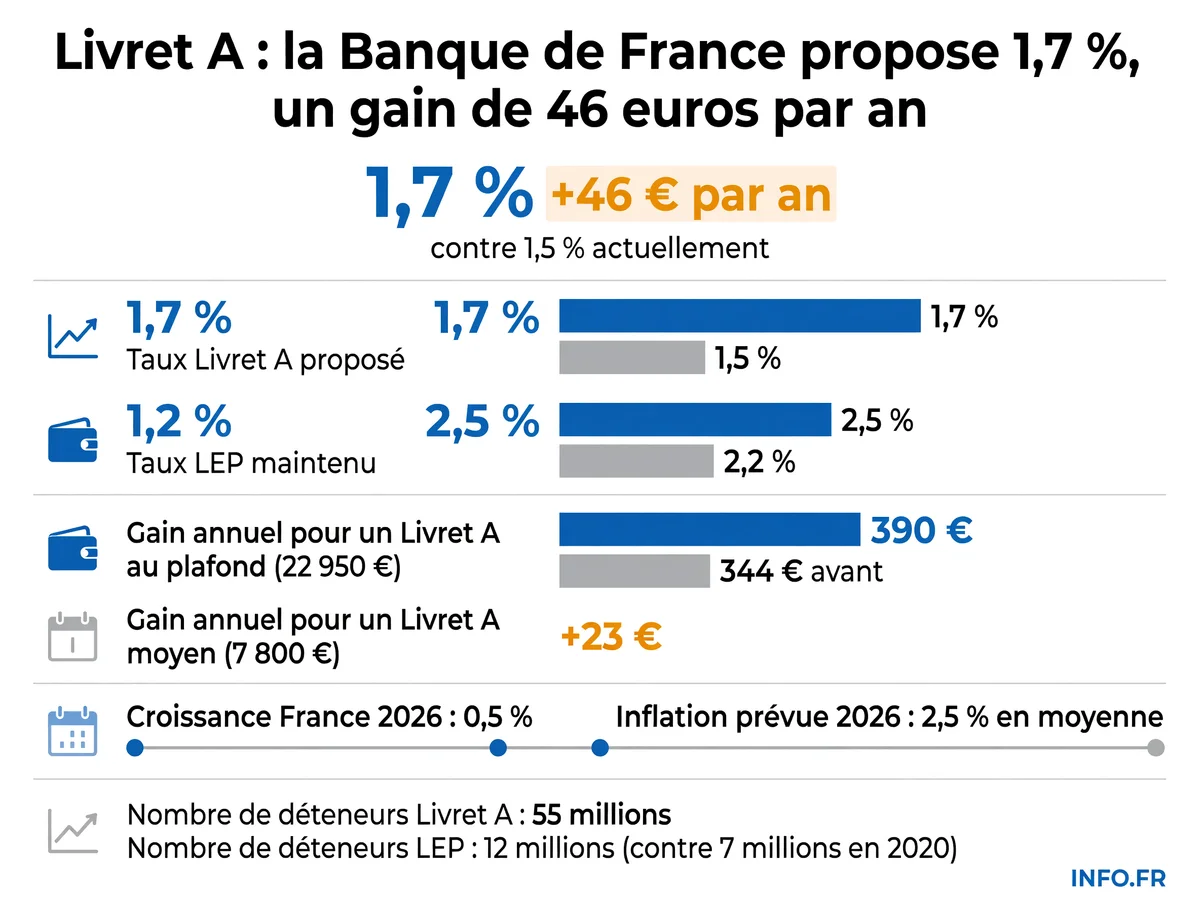

La Banque de France a proposé mardi 15 juillet de relever le taux du Livret A à 1,7 % à partir du 1er août. Décision finale attendue du ministre de l'Économie Roland Lescure.

Les enjeux

Ce qu'il faut comprendre

Rendement réel négatif malgré la hausse

Le taux proposé de 1,7 % reste inférieur à l'inflation prévue de 2,5 % en 2026. Les épargnants perdent 0,8 point de pouvoir d'achat par an, même avec cette hausse de 0,2 point.

Décollecte persistante du Livret A

Cinq mois consécutifs de retraits nets en 2026. Les ménages préfèrent consommer ou se tourner vers l'assurance-vie (2 162 milliards € d'encours).

Financement du logement social en tension

Le Livret A finance les prêts au logement social via la Caisse des Dépôts. En 2024, 21 milliards € de nouveaux prêts ont été signés. La décollecte menace ce circuit.

Croissance française en chute libre

La Banque de France a revu ses prévisions de 0,9 % à 0,5 % pour 2026. Premier trimestre catastrophique : contraction de 0,1 %, coûts énergétiques en hausse.

Écart Livret A / LEP maintenu pour les revenus modestes

Le LEP reste à 2,5 %, au-dessus de la formule (2,2 %). Il compte désormais 12 millions de détenteurs, contre 7 millions en 2020. Seule protection réelle contre l'inflation.

L'essentiel

Ce qu'il faut retenir

- Le taux du Livret A passerait de 1,5 % à 1,7 % au 1er août 2026.

- Pour un Livret A au plafond (22 950 €), le gain annuel passe de 344 € à 390 €, soit 46 € de plus.

- Le LEP reste à 2,5 %, au-dessus du taux théorique de 2,2 % donné par la formule.

- La croissance française 2026 révisée à 0,5 %, le pouvoir d'achat devrait reculer de 0,4 %.

- Le ministre Roland Lescure a jusqu'à fin juillet pour valider la proposition.

Emmanuel Moulin - nouveau gouverneur de la Banque de France depuis mai - pose les chiffres sur la table. Il propose de relever le taux du Livret A de 1,5 % à 1,7 % à partir du 1er août. C’est la proposition formulée le 15 juillet. Roland Lescure - ministre de l’Économie, a quinze jours pour dire oui ou non. Il avait d’ailleurs annoncé en juin que le taux allait « augmenter ».

Les 55 millions de détenteurs vont gagner plus. Pas beaucoup plus, mais plus quand même. Pour un Livret A rempli au plafond, 22 950 euros, le gain annuel passe de 344 euros à 390 euros. Sur un livret moyen de 7 800 euros - c’est 23 euros de plus par an. Moins qu’un plein d’essence, plus qu’un paquet de cigarettes.

La formule a parlé

Ce n’est pas un caprice de banquier central. C’est la formule réglementaire qui a parlé. Inflation moyenne sur six mois: 1,52 %. Taux interbancaire moyen (€STR): 1,95 %. La machine calcule, elle crache 1,7 %. La Banque de France applique. Le taux proposé reste « au-dessus du niveau de l’inflation moyen observé sur les six derniers mois » - précise l’institution.

Ce taux de 1,7 %, les épargnants l’ont déjà connu. Il était en vigueur entre le 1er août 2025 et le 31 janvier 2026 - avant de redescendre à 1,5 % le 1er février. Retour à la case départ, six mois plus tard. C’est la première remontée depuis la descente de 3 % en 2023 à 1,5 % début 2026.

Écart maintenu pour les foyers modestes

Le Livret d’épargne populaire (LEP), lui, reste à 2,5 %. La formule réglementaire aurait donné 2,2 % - mais la Banque de France propose de maintenir l’écart au-dessus du Livret A. C’est une décision politique autant que technique: le LEP est devenu l’outil de protection de l’épargne des revenus modestes. Il a explosé: 7 millions de détenteurs en 2020 - plus de 12 millions aujourd’hui. C’est 5 millions de foyers supplémentaires qui cherchent à protéger leur épargne de l’inflation. Avec un taux à 2,5 % face à une inflation prévue à 2,5 % en moyenne sur 2026, le LEP maintient le pouvoir d’achat. Le Livret A, lui, le rogne.

Croissance en chute libre

La proposition de hausse du Livret A tombe dans un climat économique dégradé. La Banque de France a révisé en juin ses prévisions de croissance pour 2026: 0,5 % - contre 0,9 % précédemment. C’est 0,4 point de moins. Le premier trimestre 2026 a été catastrophique: contraction de 0,1 %. Xavier Debrun a souligné que le mois de mai n’avait pas été favorable, avec un ralentissement marqué de l’activité industrielle. Cette révision à la baisse pèse sur la décision du ministre: un taux trop bas risque d’accentuer la fuite de l’épargne réglementée vers d’autres placements.

L’inflation, elle, reste tenace. Elle devrait atteindre 2,5 % en moyenne sur 2026. Elle a même bondi à 2,4 % sur un an en mai, notamment à cause de la guerre au Moyen-Orient. Les coûts énergétiques grimpent. Le pouvoir d’achat devrait reculer de 0,4 % cette année. La consommation des ménages reste atone.

Décollecte persistante

Le Livret A a connu cinq mois de décollecte successifs cette année. Les Français retirent plus qu’ils ne déposent. L’assurance-vie, elle, se porte mieux: 2 162 milliards d’euros d’encours fin mai. Les ménages arbitrent: ils consomment ou se tournent vers des placements mieux rémunérés. Cette hémorragie de liquidités fragilise le modèle du Livret A.

Financement du logement social en tension

Le Livret A finance le logement social via la Caisse des Dépôts. En 2024, 21 milliards d’euros de nouveaux prêts ont été signés grâce aux fonds collectés. Mais la décollecte persistante de 2026 menace ce circuit. Moins d’argent sur les Livrets A, c’est mécaniquement moins de capacité de prêt pour les bailleurs sociaux. La hausse à 1,7 % vise aussi à endiguer cette fuite, même si l’effet reste marginal face à l’inflation de 2,5 %.

Ce que personne ne dit: cette hausse de 0,2 point ne changera rien au comportement d’épargne des ménages. Dans un contexte où l’inflation atteint 2,5 % et le taux proposé 1,7 % - le rendement réel reste négatif. Les épargnants perdent 0,8 point de pouvoir d’achat par an, même avec la hausse. Le Livret A reste un placement de précaution, pas de rendement. La vraie protection contre l’inflation, c’est le LEP à 2,5 %, mais il est réservé aux revenus modestes.

La mémoire des taux

Le Livret A existe depuis 1818. Il a connu des sommets vertigineux: 8,50 % en 1981. Il a touché le fond pendant la pandémie: 0,5 % entre 2020 et début 2022. Il a rebondi à 3 % en 2023 - quand l’inflation post-Covid a explosé. Depuis, c’est la descente. De 3 % à 1,5 % en un an et demi. La remontée à 1,7 % est un soubresaut, pas un retournement.

Rebond attendu en 2027

La Banque de France garde espoir. Elle prévoit un rebond de l’activité à partir de 2027 - avec une croissance de 0,9 % - soutenue par la reprise de la consommation et de l’investissement. Mais pour l’instant, c’est l’attente.

Roland Lescure a jusqu’à fin juillet pour trancher. Il suit généralement la proposition de la Banque de France. La révision de croissance à 0,5 % ne devrait pas modifier sa décision: le taux de 1,7 % reste cohérent avec la formule réglementaire et l’inflation observée. Le 1er août - les nouveaux taux entreront en vigueur. Les 55 millions de détenteurs de Livret A verront la différence sur leur relevé de décembre. Quelques dizaines d’euros. Pas de quoi changer de vie. Juste de quoi limiter les dégâts.

Sources

- Le Figaro - Livret A : la Banque de France propose de relever son taux à 1,7 % en août

- Banque de France - Le gouverneur propose de relever le taux du Livret A à 1,7 %

- Le Parisien - Taux du Livret A : la Banque de France propose de le relever à 1,7 %

- Capital - La Banque de France abaisse ses prévisions de croissance à 0,5 % pour 2026

- La Tribune - Livret A à 1,7 %, LEP surrémunéré à 2,5 % : ce que révèle la proposition