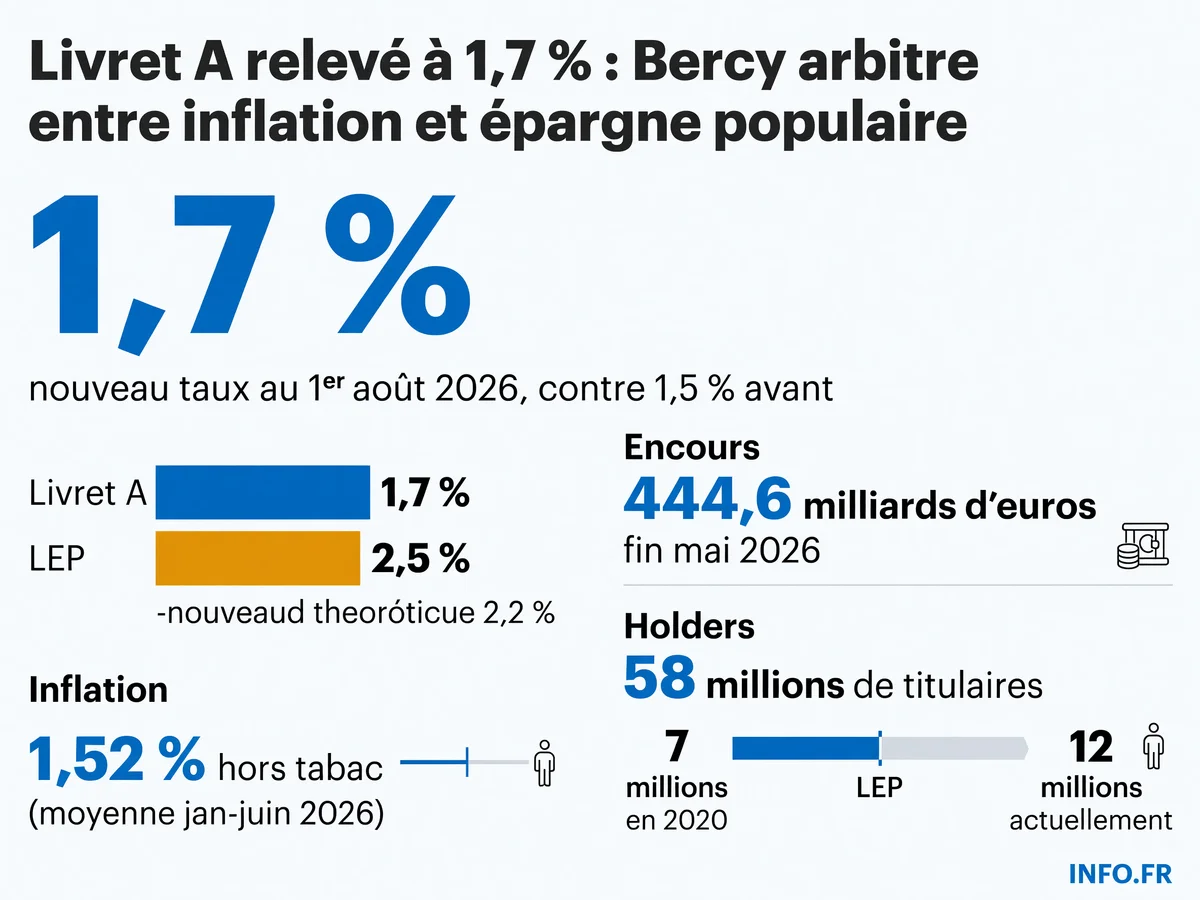

Livret A : le taux remonte à 1,7 % au 1er août 2026

Le taux passe de 1,5 % à 1,7 % au 1er août. Le LEP reste à 2,5 %, au-dessus de la formule réglementaire.

Roland Lescure valide la hausse du Livret A de 1,5 % à 1,7 % au 1er août 2026. Le LEP reste à 2,5 %, au-dessus du taux théorique. Un arbitrage politique entre rigueur budgétaire et protection de l'épargne populaire.

L'essentiel

Ce qu'il faut retenir

-

2023

Pic à 3 %

Le Livret A atteint 3 % [^f19], son taux le plus élevé depuis des années.

-

janv. 2025

Fin du plateau

Le taux de 3 % [^f19] est maintenu jusqu'en janvier 2025 [^f20], puis entame sa descente.

-

août 2025

Première baisse à 1,7 %

Le taux tombe à 1,7 % [^f8] au 1er août 2025.

-

févr. 2026

Chute à 1,5 %

Nouvelle baisse : le Livret A passe à 1,5 % [^f12][^f13], le LEP de 2,7 % [^f7] à 2,5 % [^f14].

-

15 juil. 2026

Annonce de la hausse

Bercy annonce le relèvement du Livret A à 1,7 % [^f1][^f6] et le maintien du LEP à 2,5 % [^f3].

-

1er août 2026

Application des nouveaux taux

Le Livret A passe à 1,7 % [^f1], le LEP reste à 2,5 % [^f3], le LDDS s'aligne à 1,7 % [^f41].

Le 15 juillet 2026 - Roland Lescure signe la hausse. Le taux du Livret A passe de 1,5 % à 1,7 % au 1er août. Une augmentation qui rompt avec huit mois de stagnation. Le ministre de l’Économie valide la proposition d’Emmanuel Moulin - gouverneur de la Banque de France. Les 58 millions de détenteurs verront leurs intérêts grimper mécaniquement.

Ce relèvement s’appuie sur une formule qui croise inflation et taux de marché. Entre janvier et juin 2026, l’inflation moyenne hors tabac s’est établie à 1,52 % - le taux €STR moyen à 1,95 %. Le calcul aboutit exactement à 1,7 %. La hausse n’est donc pas un geste politique, mais le produit d’une mécanique réglementaire. L’inflation avait atteint 2,4 % en mai 2026. Elle est redescendue à 1,8 % en juin.

Le LEP échappe à la formule

Le Livret d’épargne populaire reste à 2,5 %. La formule de calcul réglementaire aurait dû entraîner une baisse à 2,2 %. Bercy maintient le taux au-dessus. Une décision politique assumée pour protéger les plus de 12 millions de détenteurs - contre 7 millions en 2020. Le LEP avait déjà été ramené de 2,7 % à 2,5 % en février 2026. Nouvelle baisse refusée.

Le LEP est réservé aux ménages modestes. Plafond de versement: 10 000 euros. Son taux dépasse celui du Livret A. Cet écart compense le ciblage strict. La Banque de France souligne le succès du produit: les détenteurs ont presque doublé en six ans. Le maintien à 2,5 % prolonge cet élan. Un LEP à 2,2 % aurait cassé la dynamique.

L’arbitrage politique: surcoût budgétaire contre épargne populaire

La formule de calcul disait 2,2 % pour le LEP. Bercy maintient à 2,5 %. L’écart sur plus de 12 millions de livrets représente un surcoût pour l’État chaque année. Personne ne chiffre publiquement ce manque à gagner. Le ministre dispose d’un pouvoir discrétionnaire: il peut appliquer la formule réglementaire ou s’en écarter pour des motifs d’intérêt général. Pour le Livret A, Roland Lescure applique la formule sans dérogation. Pour le LEP, il choisit la protection du pouvoir d’achat des ménages modestes. L’arbitrage est clair: préserver l’attractivité d’un produit social devenu massif, quitte à alourdir la charge budgétaire. La rigueur comptable cède devant l’urgence politique. La dette publique absorbe sans commentaire.

Pouvoir d’achat: un gain qui ne compense pas la chute depuis 2023

Pour un LEP au plafond (10 000 €), le maintien à 2,5 % garantit 250 € d’intérêts, contre 220 € si le taux était tombé à 2,2 %. Mais cette hausse ne compense pas la chute depuis le pic de 2023. L’inflation moyenne hors tabac sur janvier-juin 2026 s’établit à 1,52 % - laissant un rendement réel de seulement 0,18 point. La remontée freine l’érosion, elle ne la répare pas.

Contexte: la descente depuis le pic de 2023

Le Livret A avait atteint 3 % en 2023 - maintenu jusqu’en janvier 2025. Puis la descente: le taux tombe à 1,7 % en août 2025, puis à 1,5 % en février 2026. Huit mois plus tard, retour à 1,7 %. Le taux retrouve son niveau d’août 2025 - effaçant partiellement la baisse de février. Cette trajectoire montre une descente en deux temps: maintien du pic jusqu’en janvier 2025 - puis chute brutale à 1,7 % dès août 2025, suivie d’une nouvelle baisse à 1,5 % en février 2026. La remontée actuelle ne compense pas la chute globale depuis le sommet de 2023. L’inflation reste contenue, mais réelle.

Le surcoût caché pour le logement social

L’encours du Livret A finance en partie le logement social via la Caisse des Dépôts. Les 444,6 milliards d’euros collectés servent de ressource pour les prêts aux bailleurs sociaux. Un taux qui remonte renchérit le coût de cette ressource. Les bailleurs qui empruntent sur ces fonds verront leurs charges grimper mécaniquement. Aucune source officielle ne chiffre l’impact de cette hausse sur le coût de refinancement des bailleurs sociaux. Les organismes HLM qui construisent ou rénovent des logements subiront cet effet indirect. La hausse protège les épargnants. Elle pèse sur les opérateurs du logement social, qui devront arbitrer entre ralentir les projets ou rogner sur d’autres postes. Le canal de transmission est direct: Livret A plus cher, prêts plus chers, bailleurs sociaux sous pression.

Prochaine révision en février 2027

Les taux resteront applicables jusqu’à fin janvier 2027. La prochaine révision tombera le 1er février 2027. Six mois de stabilité garantie. Le LDDS (Livret de développement durable et solidaire) suit le même taux que le Livret A: 1,7 %. Les deux produits d’épargne réglementée montent ensemble. Le LEP garde son écart. La politique monétaire de la BCE continuera de peser sur la formule de calcul. L’inflation hors tabac et le taux €STR définiront le prochain arbitrage.

Roland Lescure justifie la hausse par « l’inflation contenue mais réelle, et les incertitudes liées à la crise au Moyen-Orient ». Une formulation qui prépare le terrain pour de nouvelles révisions si les tensions persistent. La Banque de France propose. Le ministre tranche. La mécanique reste politique sous l’apparence technique.

Sources

Voir le détail de chaque fait sourcé (9)

« Pour la période de janvier à juin 2026, l'inflation moyenne hors tabac s'est établie à 1,52 % et le taux €STR moyen à 1,95 %, aboutissant à un taux théorique de 1,7 % pour le Livret A. »

banque-france.fr ↗ ↩

« Pour la période de janvier à juin 2026, l'inflation moyenne hors tabac s'est établie à 1,52 % et le taux €STR moyen à 1,95 %, aboutissant à un taux théorique de 1,7 % pour le Livret A. »

banque-france.fr ↗ ↩

« LEP est maintenu à 2,5 % »

aa.com.tr ↗ ↩

« Concernant le LEP, bien que la formule de calcul réglementaire aurait dû entraîner une baisse de son taux à 2,2 %, Bercy a opté pour un maintien à 2,5 %. »

banque-france.fr ↗ ↩

« En mai 2026, l'inflation a culminé à 2,4 % sur un an, notamment en raison des incertitudes liées à la crise au Moyen-Orient. »

latribune.fr ↗

⚠️ Note INFO.FR: Le factoide cite 2,4 % pour l'inflation de mai 2026, mais plusieurs autres factoides du bank (f11, f12) citent des taux Livret A différents pour la même période 2026, suggérant une possible confusion entre taux d'inflation et taux Livret A dans les sources ↩

« En mai 2026, l'inflation a culminé à 2,4 % sur un an, notamment en raison des incertitudes liées à la crise au Moyen-Orient. »

latribune.fr ↗ ↩

« Inflation juin: 1,8 % (Insee) »

x.com ↗ ↩

« Le ministre Roland Lescure a justifié l'augmentation du taux du Livret A par "l'inflation contenue mais réelle, et les incertitudes liées à la crise au Moyen-Orient", qui ont entraîné une poussée de l'inflation au printemps (culminant à 2,4% en mai). »

economie.gouv.fr ↗ ↩

« La prochaine révision des taux est attendue pour le 1er février 2027. »

service-public.gouv.fr ↗ ↩

Sources

- Agence Anadolu - La France relève le taux du Livret A

- Ministère de l'Économie - Nouveaux taux Livret A et LEP

- Service-Public.fr - Livret A et LEP : nouveaux taux

- Banque de France - Proposition taux Livret A 1,7%

- La Tribune - Livret A et LEP : analyse de la proposition

- Le Revenu - Hausse surprise des taux d'épargne

- Cercle de l'Épargne - Nouveau taux Livret A août 2026