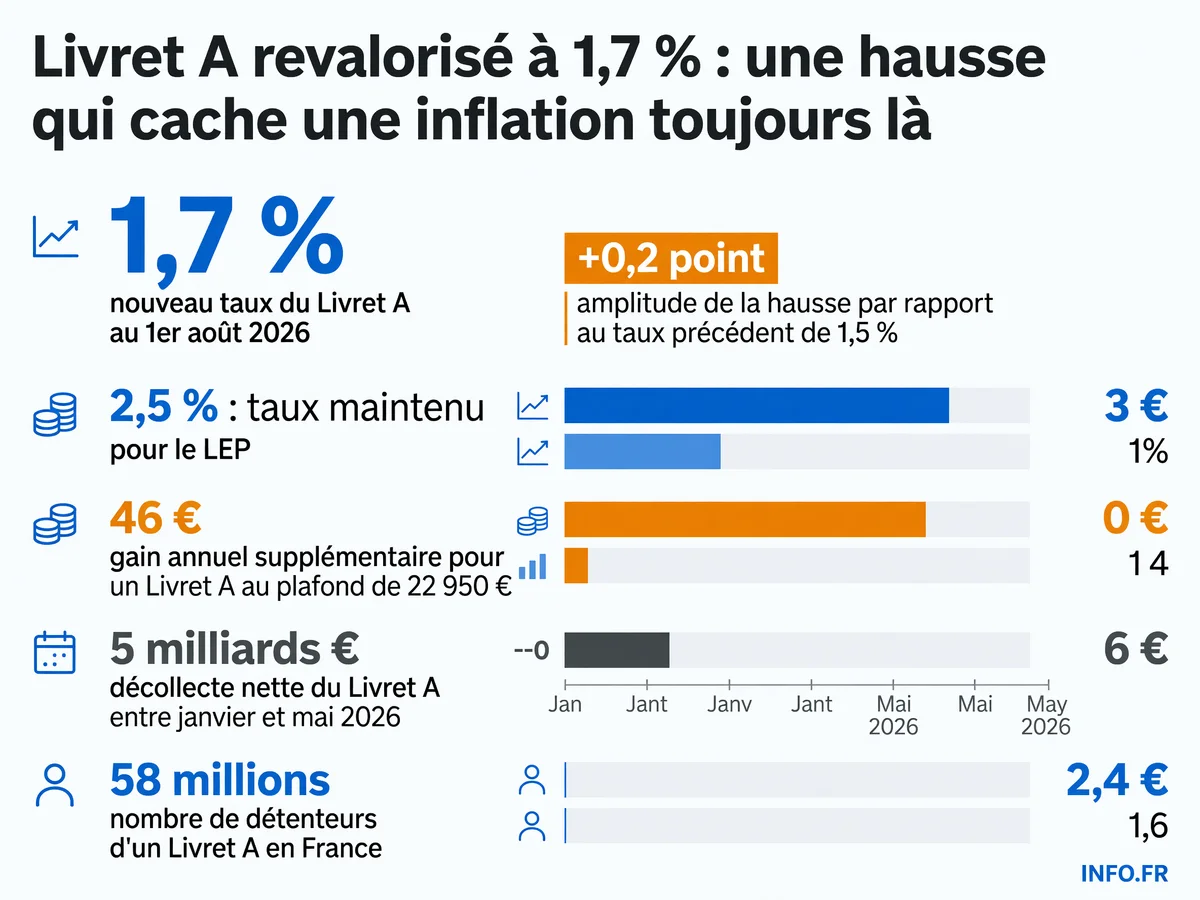

Le Livret A remonte à 1,7 % au 1er août 2026

Le taux grimpe de 0,2 point au 1er août, première hausse depuis trois ans

Le taux du Livret A passe à 1,7 % au 1er août 2026, soit une hausse de 0,2 point. Le LEP reste à 2,5 %, bénéficiant d'un coup de pouce politique.

L'essentiel

Ce qu'il faut retenir

-

Août 2023

Pic du taux

Le Livret A atteint 3 % [^f33], son niveau le plus haut depuis des années.

-

Fév. 2025

Première baisse

Le taux descend à 2,4 % [^f34], début d'un cycle de baisses.

-

Août 2025

Nouvelle baisse

Le taux passe à 1,7 % [^f1], identique au taux d'août 2026.

-

Fév. 2026

Taux plancher

Le taux descend à 1,5 % [^f14], niveau le plus bas depuis 2022.

-

Août 2026

Première hausse depuis 2023

Le taux remonte à 1,7 % [^f1], hausse de 0,2 point [^f2].

Dans les agences bancaires, personne ne saute de joie. Le Livret A remonte à 1,7 % à partir du 1er août 2026. Une hausse de 0,2 point par rapport au taux de 1,5 % en vigueur depuis février. C’est la première hausse depuis février 2023.

L’annonce a été faite le 15 juillet par Roland Lescure - ministre de l’Économie. Une décision prise sur proposition d’Emmanuel Moulin - gouverneur de la Banque de France. Le timing n’a rien d’un hasard: l’inflation joue au yo-yo depuis le début de l’année. 2,4 % en mai 2026, 1,8 % en juin selon l’Insee. Ce dernier chiffre pèse dans la formule de calcul du taux, qui intègre l’inflation hors tabac et le taux interbancaire €STR, avec un plancher à 0,5 %.

Ce que ça change pour les épargnants

Jacqueline a 22 950 euros sur son Livret A, le plafond réglementaire. Avec le nouveau taux, elle touchera 390,15 euros de intérêts par an, contre 344 euros avant. Soit 46 euros de plus sur douze mois. Sur six mois, la différence se limite à 23 euros.

Pour un épargnant qui a placé 10 000 euros, le gain supplémentaire sur six mois s’élève à 10 euros. Pas de quoi transformer un patrimoine, mais de quoi freiner l’érosion. Depuis le début de l’année 2026, le Livret A a perdu 5 milliards d’euros nets entre janvier et mai. Une hémorragie que le ministre justifie par une « inflation contenue mais réelle » et les incertitudes liées à la crise au Moyen-Orient.

Le LEP maintenu à 2,5 %, un avantage qui tient

Le Livret d’Épargne Populaire (LEP) reste à 2,5 %. Un maintien qui n’a rien de mécanique: la formule de calcul donnait 2,2 %. Le gouvernement a décidé d’un « coup de pouce » pour maintenir l’écart de 0,8 point avec le Livret A. Une décision politique assumée.

Le LEP bénéficie systématiquement d’un traitement de faveur. Il vise les ménages modestes, ceux qui n’ont pas d’autre choix que l’épargne réglementée pour protéger leur pouvoir d’achat. Le maintien à 2,5 % confirme cette logique: préserver la rentabilité relative du LEP face au Livret A, même quand l’inflation ralentit.

Une hausse conforme à la formule, sans générosité

Le gouvernement a appliqué la formule de calcul sans y déroger. En février 2026, il avait déjà fait un geste en relevant le taux de 1,4 % (résultat théorique) à 1,5 %. Cette fois, pas de « coup de pouce » supplémentaire. Le taux de 1,7 % correspond exactement au résultat de la formule. Un taux de 1,8 % aurait pu être appliqué avec une intervention politique, mais le ministre a choisi la rigueur.

Cette décision tranche avec les pratiques récentes. Le taux €STR s’est maintenu autour de 1,93 % - contribuant à la pression à la hausse. Mais l’inflation de juin à 1,8 % a refroidi les ardeurs. Résultat: une hausse minimaliste, juste assez pour dire qu’on a agi.

L’angle mort: le poids de la BCE et l’avenir incertain

Ce que personne ne dit, c’est que cette hausse intervient dans un contexte monétaire tendu. Les marchés financiers surveillent de près l’évolution des taux directeurs en zone euro.

Pour les épargnants, cela signifie une chose: le Livret A reste structurellement moins rémunérateur que les placements indexés sur les taux directeurs, comme les comptes à terme ou certains fonds monétaires.

L’autre angle mort, c’est le financement du logement social. Les fonds du Livret A sont centralisés par la Caisse des dépôts et consignations - qui finance le logement social, les PME et la transition écologique. Avec une décollecte de 5 milliards depuis janvier, les capacités d’investissement se réduisent. Le ministre ne mentionne jamais cette contrainte quand il parle de préserver le pouvoir d’achat des épargnants.

Un placement populaire, mais en recul

Le Livret A reste le placement préféré des Français: 58 millions de détenteurs - un encours de 440 milliards d’euros. Mais la dynamique s’inverse. Après avoir culminé à 3 % entre août 2023 et janvier 2025, le taux a plongé: 2,4 % en février 2025, puis 1,5 % en février 2026, son niveau le plus bas depuis 2022.

Le retour à 1,7 % n’est qu’un rattrapage partiel. Cette instabilité reflète une inflation volatile et une politique monétaire en tension.

Les chiffres à retenir

Le Livret A touche 58 millions d’épargnants. Son encours dépasse 440 milliards d’euros. Malgré la décollecte de 5 milliards depuis janvier, il reste l’outil d’épargne le plus massif du pays. Mais cette popularité cache une fragilité: le taux de 1,7 % ne compense pas l’inflation réelle ressentie par les ménages, surtout sur les produits alimentaires et l’énergie.

Le ministre avait annoncé fin juin que le taux serait « orienté à la hausse ». Promesse tenue, mais sans éclat. La hausse de 0,2 point correspond au strict minimum pour suivre l’inflation de juin. Rien de plus.

Jacqueline recompte ses billets. Elle a sorti de l’argent du Livret A en mai pour payer des réparations. Elle ne le remettra pas avant longtemps. Le taux peut bien monter, ça ne change rien: elle a besoin de cet argent maintenant.

Sources

Voir le détail de chaque fait sourcé (8)

« soit une hausse +0,2 point à compter du 1er août 2026 »

presse.economie.gouv.fr ↗ ↩

« fixera le taux du livret A à 1,7 % soit une hausse +0,2 point à compter du 1er août 2026 »

presse.economie.gouv.fr ↗ ↩

« les prix à la consommation augmenteraient de 2,4 % en mai 2026 »

insee.fr ↗ ↩

« Cette hausse vise à "préserver le pouvoir d'achat des épargnants" et à freiner la "décollecte" importante que le Livret A a connue depuis le début de l'année 2026, avec une perte nette de 5 milliards d'euros entre janvier et mai. »

capital.fr ↗ ↩

« Les fonds collectés via le Livret A sont centralisés en grande partie par la Caisse des dépôts et consignations (CDC) et sont essentiels pour financer le logement social, les PME et la transition écologique. »

banquedesterritoires.fr ↗ ↩

« le taux du Livret d'Épargne Populaire (LEP), accessible sous conditions de revenus, sera maintenu à 2,50 % à partir du 1er août 2026. »

service-public.gouv.fr ↗ ↩

« En revanche, le taux du Livret d'Épargne Populaire (LEP), destiné aux ménages modestes, est maintenu à 2,5 %, bénéficiant d'un "coup de pouce" par rapport au résultat de sa formule de calcul, qui était de 2,2 %. »

moneyvox.fr ↗ ↩

« Le LEP bénéficie d'un "coup de pouce" afin que sa rémunération reste supérieure à celle du Livret A de 0,8 point de pourcentage. »

leparisien.fr ↗ ↩

Sources

- Communiqué du ministère de l'Économie

- Inflation mai 2026 - INSEE

- Inflation juin 2026 - INSEE

- Proposition du gouverneur - Banque de France

- Taux du Livret A - Service Public

- Annonce du ministre - Le Parisien

- Contexte BCE - Boursorama

- Calculs et gains - Moneyvox

- Analyse décollecte - Capital

- Historique des taux - France Transactions