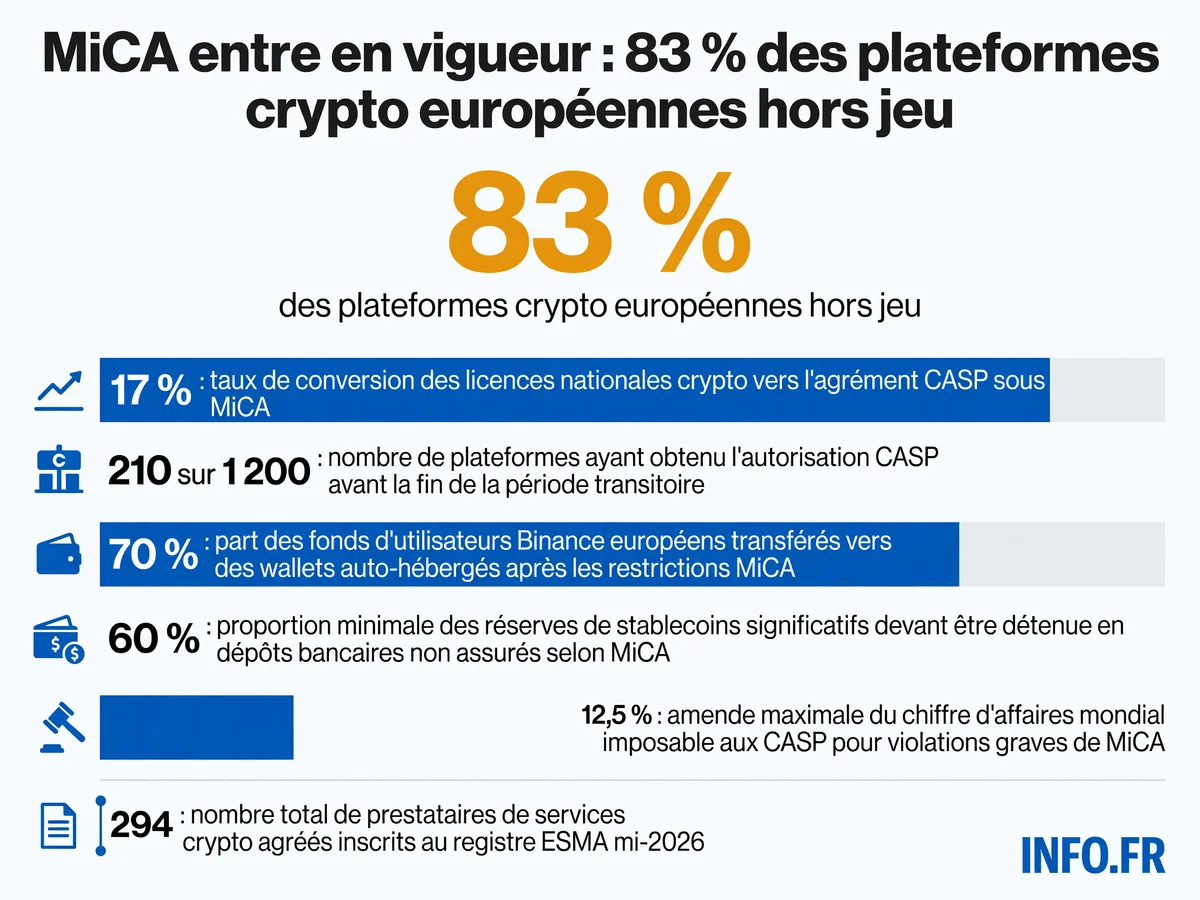

MiCA : 83 % des plateformes crypto européennes hors jeu après la fin de la période transitoire

Le 1er juillet 2026 marque la fin du régime transitoire. Seules 210 entreprises sur 1 200 ont obtenu l'agrément CASP.

Le 1er juillet 2026, la période transitoire MiCA s'est refermée. Sur les 1 200 plateformes enregistrées avant la réglementation, une minorité a obtenu l'agrément CASP. Les autres ont disparu du marché européen.

L'essentiel

Ce qu'il faut retenir

- Tether refuse la conformité MiCA, dénonçant l'obligation de détenir 60 % des réserves en dépôts bancaires non assurés. L'USDT est déréférencé des grandes plateformes européennes.

- Circle obtient la licence MiCA pour l'USDC et l'EURC, émis désormais depuis l'UE avec un ratio de couverture 1:1.

- 70 % des fonds retirés par les utilisateurs européens migrent vers des portefeuilles auto-hébergés non régulés, contournant la surveillance des autorités.

- L'application de MiCA reste nationale malgré l'objectif d'harmonisation, créant un arbitrage réglementaire intra-européen entre juridictions.

La période transitoire s’est refermée le 1er juillet 2026. Les plateformes crypto qui n’avaient pas obtenu leur licence CASP ont cessé d’opérer. Pas de sursis. Pas de zone grise.

Sur les 1 200 firmes qui détenaient un enregistrement national avant MiCA - une minorité a franchi la barre. Les autres n’ont pas déposé de dossier, ou ont été refusées. L’Autorité européenne des marchés financiers (ESMA) a publié un communiqué explicite fin juin: les entités non autorisées doivent cesser leurs services. Certaines grandes plateformes, notamment en France, ont fermé boutique faute d’agrément.

Un calendrier politique échelonné depuis 2020

La Commission européenne a présenté le projet MiCA en septembre 2020. Accord provisoire en juin 2022. Adoption par le Parlement en avril 2023 - validation du Conseil en mai 2023. Publication au Journal officiel le 9 juin 2023 - entrée en vigueur formelle le 29 juin 2023. Les règles sur les stablecoins ont pris effet le 30 juin 2024. Celles concernant les autres crypto-actifs et les prestataires, le 30 décembre 2024. La période de transition de 18 mois maximum s’est achevée le 1er juillet 2026.

L’objectif affiché: uniformiser la réglementation crypto à travers les 27 États membres - mettre fin au patchwork national, protéger les investisseurs après les scandales FTX et Terra. Mais le cadre impose des exigences lourdes: fonds propres, gouvernance, conservation des actifs clients, obligations de transparence. Les sanctions peuvent atteindre 12,5 % du chiffre d’affaires mondial pour les violations graves.

Stablecoins: Circle joue le jeu, Tether claque la porte

Circle, émetteur de l’USDC et de l’EURC, a obtenu sa licence MiCA. Jeremy Allaire - son PDG, salue « une étape historique qui valide notre modèle d’infrastructure financière nativement connectée à Internet ». L’USDC et l’EURC sont désormais émis depuis l’Union européenne, avec des réserves conformes au ratio 1:1 exigé par le règlement.

À l’opposé, Tether refuse de demander l’agrément. Paolo Ardoino - PDG de l’émetteur de l’USDT, dénonce une « mesure très risquée ». MiCA impose aux émetteurs de stablecoins d’importance significative de détenir 60 % de leurs réserves sous forme de dépôts bancaires non assurés dans des banques européennes. « Si l’une de ces banques fait faillite, les réserves des utilisateurs s’évaporent » - argue Ardoino, qui revendique 400 millions d’utilisateurs. Conséquence: l’USDT a été progressivement déréférencé par les grandes plateformes opérant dans l’UE - dont Binance et Coinbase.

Fuite des capitaux vers le self-custody

Richard Teng - CEO de Binance, a publié un billet détaillant les effets collatéraux. Environ 70 % des fonds retirés par les utilisateurs européens affectés par les restrictions se sont dirigés vers des portefeuilles auto-hébergés non réglementés. Seuls 30 % ont été réorientés vers des plateformes conformes à MiCA. « Ce phénomène montre que des règles trop restrictives repoussent les activités en dehors de la surveillance des régulateurs, amplifiant ainsi le risque pour les utilisateurs » - écrit-il.

Un sondage cité indique que 68,6 % des utilisateurs européens de crypto-actifs ignorent si leur plateforme est conforme à MiCA. Cette méconnaissance accroît le risque de restrictions de service soudaines. Teng avertit: « Si l’application de MiCA s’avère fragmentée, imprévisible ou incohérente entre les États membres, l’Europe risque de perdre ses utilisateurs, ses entreprises et ses revenus fiscaux ».

Ce que MiCA ne couvre pas (encore)

Le règlement exclut actuellement la finance décentralisée (DeFi) pure et les NFT non fongibles. Ces secteurs échappent au périmètre MiCA, faute de prestataire central identifiable. L’ESMA et la Commission européenne discutent d’un éventuel MiCA II à l’horizon 2027-2028 pour combler ces angles morts. Verena Ross - présidente de l’ESMA, reconnaît la nécessité d’adapter le cadre: « MiCA est une étape importante, mais cela ne signifie pas que nous ne pensons pas qu’il devra être révisé à l’avenir pour s’assurer qu’il reste pertinent ».

José Manuel Campa - président de l’Autorité bancaire européenne (EBA), insiste sur le contrôle des stablecoins multi-émetteurs: « Les banques centrales devraient avoir le pouvoir d’opposer leur veto à l’introduction généralisée de stablecoins ». La régulation des stablecoins reste un chantier sensible, à la croisée de la stabilité financière et de l’innovation monétaire.

Les acteurs français sous pression

En France, l’Autorité des marchés financiers (AMF), présidée par Marie-Anne Barbat-Layani - a piloté l’application de MiCA sur le territoire. Les plateformes devaient transformer leur enregistrement PSAN en licence CASP complète avant la date butoir. Société Générale-FORGE, dirigée par Jean-Marc Stenger - a lancé l’USDCV, un stablecoin institutionnel adossé au dollar. « Le marché des stablecoins reste largement dominé par le dollar américain. Le lancement de notre version USD permet aux clients de bénéficier des avantages d’un stablecoin de niveau institutionnel » - justifie Stenger.

L’AMF a rappelé l’exigence de dossiers d’autorisation « complets et de qualité ». Plusieurs acteurs n’ont pas passé le cut.

L’angle mort: une harmonisation. Fragmentée

Ce que personne ne dit: MiCA devait créer un marché unique crypto européen, mais l’application reste nationale. Chaque régulateur (AMF en France, BaFin en Allemagne, AFM aux Pays-Bas) conserve son pouvoir d’appréciation sur les dossiers. Les délais d’instruction varient. Les interprétations diffèrent. Résultat: une « harmonisation » qui produit des disparités entre États membres. Les acteurs les plus agiles ont déposé leurs demandes dans les juridictions les plus rapides, Irlande, Pays-Bas, puis ont notifié leur passeport européen pour opérer ailleurs. Les autres, enlisés dans des procédures nationales longues, ont raté le coche.

Le risque d’arbitrage réglementaire intra-européen existe. Une plateforme peut obtenir sa licence CASP à Dublin, puis desservir toute l’UE sans repasser par les autorités locales. L’harmonisation théorique cache une concurrence entre régulateurs pour attirer les acteurs crypto. Ce jeu de chaises musicales interroge: MiCA unifie-t-il vraiment, ou déplace-t-il simplement les inégalités réglementaires d’un niveau national à un niveau intra-européen?

Les voix dissonantes

Au-delà de Tether et Binance, une partie du secteur crypto dénonce un cadre « tueur d’innovation ». Les startups pointent le coût prohibitif des dossiers de conformité, l’exigence de fonds propres élevés, la lourdeur administrative. Certaines ont relocalisé leurs opérations vers Dubaï, Singapour ou les États-Unis, où les cadres réglementaires, bien que durcis, restent jugés plus prévisibles.

L’argument des régulateurs: la protection des investisseurs justifie ces barrières. L’effondrement de FTX a coûté des milliards aux épargnants. MiCA vise à éviter qu’un exchange européen ne reproduise ce scénario. Mais les opposants rétorquent que la régulation excessive pousse les utilisateurs vers des solutions non réglementées, précisément ce que le législateur voulait éviter. Les 70 % de retraits vers le self-custody illustrent ce paradoxe.

Ce qui reste en suspens

Les sources consultées ne précisent pas combien de plateformes ont effectivement fermé leurs services en France entre le 24 juin et le 1er juillet 2026. Aucune liste publique exhaustive des refus d’agrément n’a été publiée par l’AMF. Le nombre exact d’utilisateurs européens affectés par les fermetures reste inconnu. Les données sur les volumes de capitaux transférés vers le self-custody proviennent de Binance, mais n’ont pas été confirmées de manière indépendante par l’ESMA ou les autorités nationales. L’impact sur les revenus fiscaux des États membres n’a pas encore été chiffré.

Enfin, la question de l’extraterritorialité demeure floue: comment MiCA s’applique-t-il aux plateformes offshore desservant des clients européens via des VPN? Aucun texte d’application ne répond clairement. Les régulateurs promettent des clarifications techniques « dans les mois à venir ». En attendant, le marché s’ajuste. Les acteurs conformes gagnent des parts. Les autres disparaissent ou contournent.

Sources

Voir le détail de chaque fait sourcé (3)

« « Environ 70 % des fonds retirés par les utilisateurs européens affectés [par les restrictions sur les stablecoins] se sont dirigés vers des portefeuilles auto-hébergés (self-custody) non réglementés. Seuls 30 % ont été réorientés vers des plateformes conformes à MiCA. Ce phénomène montre que des règles trop restrictives repoussent les activités en dehors de la surveillance des régulateurs, amplifiant ainsi le risque pour les utilisateurs. » »

binance.com ↗ ↩

« « MiCA oblige les émetteurs de stablecoins d'importance significative à détenir 60 % de leurs réserves sous forme de dépôts bancaires non assurés dans de petites banques européennes. [.] » »

cryptoast.fr ↗ ↩

« La finance décentralisée (DeFi) pure est également en dehors du champ d'application actuel, mais des discussions sont en cours pour un éventuel MiCA II à l'horizon 2027-2028 afin de couvrir ces domaines. »

esma.europa.eu ↗ ↩

Sources

- Global Law Experts - MiCA Compliance Deadline

- Euronews - Europe's crypto reset: MiCA creates a single market

- Yahoo Finance - 83% of Europe's crypto firms not MiCA-compliant

- AMF - Markets in Crypto-Assets Regulation (MiCA)

- ESMA - Markets in Crypto-Assets Regulation (MiCA)

- Cryptoast - Réaction MiCA : 70% des utilisateurs Binance vers wallets auto-hébergés

- Circle - First global stablecoin issuer to comply with MiCA

- Binance - MiCA implementation analysis

- SG-FORGE - Partners with Consensys for USDCV on MetaMask