Netflix plonge de 9 % en bourse après des prévisions T3 en deçà des attentes

Le géant du streaming déçoit Wall Street malgré des résultats T2 conformes

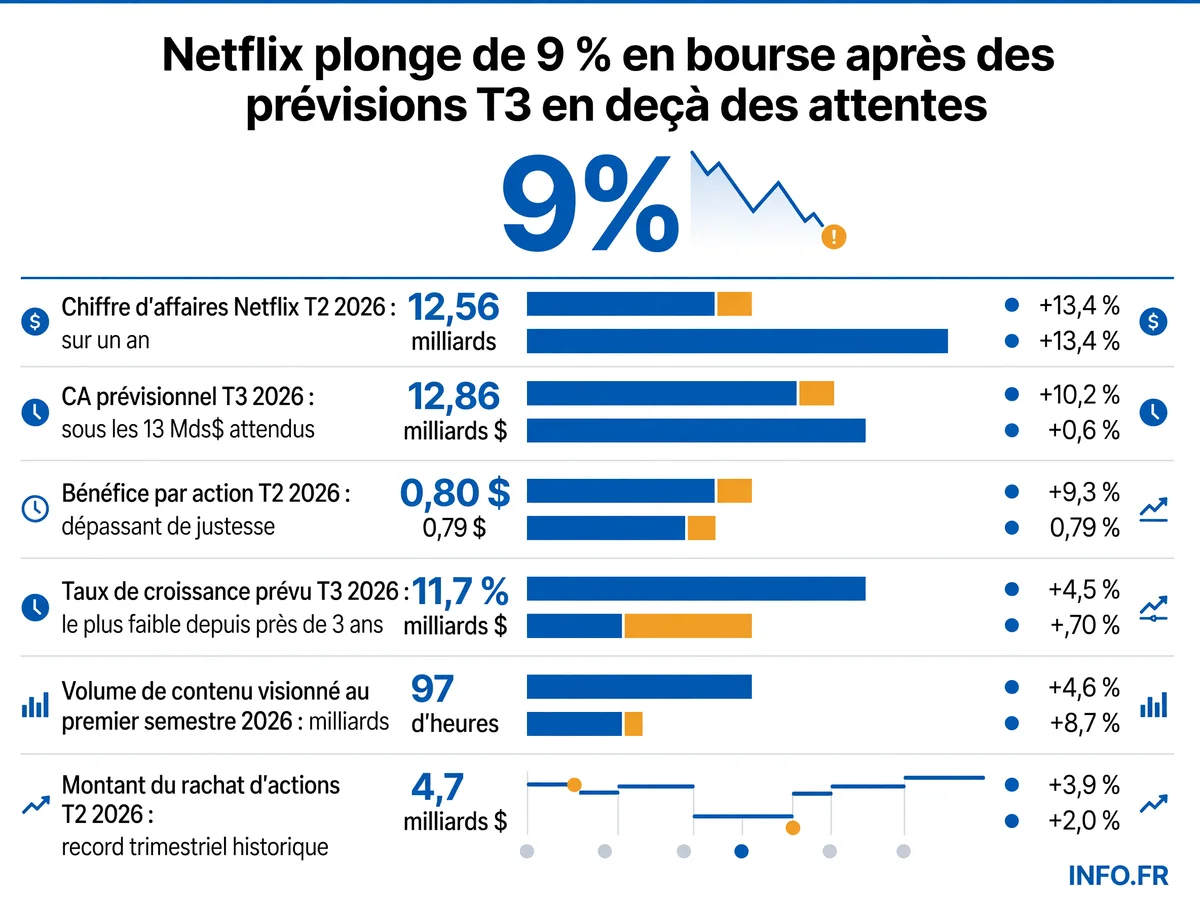

L'action Netflix s'effondre de 9 % le 17 juillet 2026. La raison des prévisions pour le troisième trimestre jugées trop faibles par les investisseurs, malgré des résultats T2 globalement en ligne.

Les enjeux

Ce qu'il faut comprendre

Décélération de la croissance

Le taux de croissance des revenus de Netflix passe de 16 % au T1 2026 à 13 % au T2, puis 11,7 % prévu pour le T3. C'est le rythme le plus lent depuis près de trois ans, signe d'un ralentissement structurel.

Réduction de la transparence

Netflix arrête la communication trimestrielle des abonnés en 2025, puis réduit à une fois par an son rapport d'engagement à partir de janvier 2027. Les analystes y voient une tentative de limiter la visibilité sur les performances réelles.

Confiance des investisseurs ébranlée

L'action chute de 9 % le 17 juillet 2026 et a perdu plus de 40 % sur un an. Le marché sanctionne les guidances jugées prudentes et attend des signaux concrets de rebond.

Stratégie de rachats d'actions massive

Netflix rachète 4,7 milliards de dollars de ses propres actions au T2 2026, le plus important rachat trimestriel de son histoire. Une manière de soutenir le cours en l'absence de croissance organique forte.

L'essentiel

Ce qu'il faut retenir

- L'action Netflix chute de 9 % le 17 juillet 2026, passant de 74,35 à 67,97 dollars.

- Netflix prévoit un CA T3 2026 de 12,86 Mds$, sous les 13 Mds$ attendus par Wall Street.

- La croissance des revenus décélère 16 % au T1, 13 % au T2, 11,7 % prévu au T3.

- Netflix réduit la fréquence de son rapport d'engagement à une fois par an dès janvier 2027.

- Netflix rachète 4,7 Mds$ d'actions au T2 2026, le plus gros rachat trimestriel de son histoire.

La séance du 17 juillet 2026 laisse des traces. L’action Netflix chute de 9 % après la publication des résultats du deuxième trimestre et des guidances pour le T3. Le titre passe de 74,35 dollars à 67,97 dollars - soit une baisse de 8,58 %. Dans les salles de marché, on parle déjà du « retour à la réalité ».

Des résultats T2 conformes mais sans éclat

Netflix a publié ses chiffres du deuxième trimestre 2026 le 16 juillet. Le chiffre d’affaires atteint 12,56 milliards de dollars - en hausse de 13,4 % sur un an. Le consensus des analystes tablait sur 12,58 à 12,6 milliards. L’écart est mince, mais il existe.

Le bénéfice par action s’élève à 0,80 dollar - légèrement au-dessus de l’estimation de 0,79 dollar. Le bénéfice net grimpe à 3,4 milliards de dollars - soit une progression de 11 % par rapport au T2 2025. La marge d’exploitation atteint 33,4 % - dépassant les prévisions internes de l’entreprise. Ce chiffre correspond à la marge opérationnelle comptable du trimestre; à titre de comparaison, la croissance du chiffre d’affaires hors effets de change s’établit à 11 % selon certaines sources, contre 12 % au trimestre précédent.

Sur le papier, c’est un trimestre solide. Mais les marchés regardent ailleurs: vers le T3.

Le T3 qui fait vaciller

Netflix projette un chiffre d’affaires de 12,86 milliards de dollars pour le troisième trimestre 2026. Les analystes attendaient 13 milliards. Le bénéfice par action est annoncé à 0,82 dollar - contre 0,84 dollar espéré.

L’écart paraît dérisoire. Moins de 2 % sur le chiffre d’affaires, moins de 3 % sur le BPA. Mais dans l’univers Netflix, habitué à surperformer, c’est un signal. Le taux de croissance des revenus décélère: 16 % au T1 2026 - 13 % au T2 - et désormais 11,7 % prévu pour le T3. Une décélération notable pour la plateforme.

Une transparence qui se referme

Netflix annonce un autre changement. À partir de janvier 2027 - le rapport d’engagement « What We Watched » sera publié une fois par an au lieu de deux. Cette décision suit l’arrêt de la communication trimestrielle du nombre d’abonnés en 2025.

Greg Peters - co-PDG de Netflix, justifie: l’objectif est de « se concentrer sur nos principales métriques financières, les revenus et le bénéfice d’exploitation » et « toutes les heures ne sont pas égales ». Traduction: toutes les vues ne génèrent pas le même chiffre d’affaires.

Les analystes y voient une réduction de la transparence. Mark Mahaney d’Evercore ISI maintient une note d’achat, mais reconnaît les inquiétudes du marché quant à la fin de la période de croissance rapide de la plateforme.

Les réactions mitigées des analystes

Pour la deuxième fois consécutive, Netflix subit une chute de 8 à 9 % en after-hours après la publication de ses résultats. Blackledge - analyste, résume: « résultats en ligne, léger miss sur le guide T3 ». Rien de catastrophique, mais suffisant pour déclencher une vague de ventes.

Selon plusieurs sources, de nombreux analystes ont abaissé leur objectif de cours suite aux annonces. Le consensus reste néanmoins positif sur le long terme.

Une stratégie qui interroge

Netflix a resserré ses prévisions de chiffre d’affaires pour l’année 2026, les situant entre 51 et 51,4 milliards de dollars - et maintient son objectif de marge d’exploitation à 31,5 %. L’entreprise prévoit également d’atteindre environ 3 milliards de dollars de revenus publicitaires pour l’année.

Malgré les inquiétudes, Netflix a racheté 4,7 milliards de dollars de ses propres actions au deuxième trimestre, le plus important rachat trimestriel de son histoire. L’autorisation restante s’élève à environ 27 milliards de dollars.

Ted Sarandos - co-PDG de Netflix, réfute l’idée d’une baisse d’audience pour les deuxièmes saisons des séries. Spencer Neumann - directeur financier, insiste sur les plans d’expansion mondiale et le « grand potentiel de croissance solide ».

Ce que les chiffres ne disent pas

L’engagement global est qualifié de « sain » par Netflix, avec plus de 97 milliards d’heures de contenu visionnées au premier semestre 2026. La direction souligne que l’entreprise n’a pénétré que moins de 45 % des foyers adressables mondiaux, suggérant une marge de croissance significative.

Mais sur la dernière année, l’action Netflix a reculé de plus de 40 %. Les investisseurs s’inquiètent de la stratégie de croissance à long terme, notamment après un échec dans l’acquisition des actifs liés à des contenus.

Le marché attend désormais des signaux concrets. Les prévisions du T3 ne suffisent plus à rassurer. Netflix doit prouver qu’il peut maintenir sa croissance sans sacrifier sa rentabilité. Pour l’instant, les investisseurs restent prudents.

Sources