Société Générale dépasse les attentes au T1 2026 : la banque de détail compense le repli de l’investissement

Résultat net en hausse de 5,5% à 1,7 milliard d'euros, porté par la France et BoursoBank, tandis que la banque d'investissement marque le pas

Société Générale a publié un résultat net de 1,7 milliard d'euros au premier trimestre 2026, dépassant les prévisions des analystes grâce au rebond de la banque de détail française.

Les enjeux

Ce qu'il faut comprendre

Banque de détail française moteur du Groupe

La division France progresse de 8,9% et compense le repli de l'investissement.

Banque d'investissement en repli

Les activités Taux, Crédit et Change reculent de 18,2% sur un an.

BoursoBank vers les 300 millions

92 millions d'euros au T1, en ligne avec l'objectif annuel supérieur à 300 millions.

Rentabilité au-dessus de la cible

ROTE à 11,7%, supérieur à l'objectif annuel de plus de 10%.

Plan stratégique attendu le 21 septembre

Slawomir Krupa dévoilera la prochaine feuille de route à moyen terme.

L'essentiel

Ce qu'il faut retenir

- Résultat net de 1,696 milliard d'euros au T1 2026, en hausse de 5,5%.

- Produit net bancaire de 7,106 milliards d'euros, +4,4% à périmètre constant.

- ROTE à 11,7%, au-dessus de la cible annuelle de plus de 10%.

- Coefficient d'exploitation à 60,9% contre 65,0% un an plus tôt.

- Banque d'investissement en baisse de 4,9%, plombée par les activités de taux.

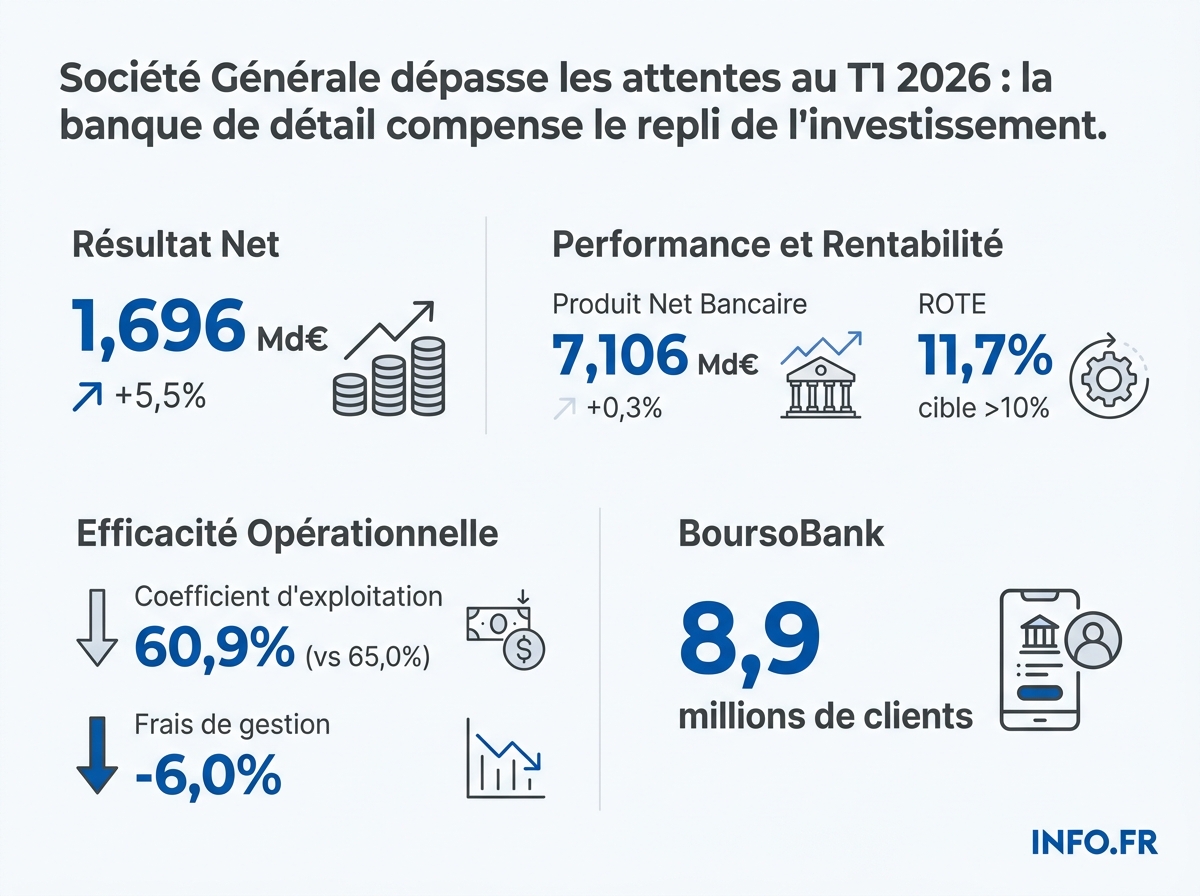

Le 30 avril 2026 à 6h25 [1], Société Générale a publié ses résultats du premier trimestre. Le résultat net part du Groupe s’établit à 1 696 millions d’euros [2], en hausse de 5,5% [3] par rapport au T1 2025. À taux de change et périmètre constants, la progression atteint 11,3% [4].

Le chiffre dépasse le consensus. Les 13 analystes [5] interrogés tablaient sur 1,55 milliard d’euros [6]. L’écart est de 146 millions. Le produit net bancaire ressort à 7 106 millions d’euros [7], en hausse de 0,3% [8] en données publiées et de 4,4% [9] à périmètre et change constants. Le consensus visait 7,145 milliards [10].

La rentabilité dépasse la cible annuelle

La rentabilité sur actif net tangible atteint 11,7% [11], au-dessus de la cible annuelle fixée à plus de 10% [12]. Avec linéarisation d’IFRIC 21 et hors gains nets sur autres actifs, le ROTE s’établit à 12,7% [13].

Le coefficient d’exploitation s’améliore nettement. Il s’établit à 60,9% [14] sur le trimestre, contre 65,0% [15] un an plus tôt. Après linéarisation d’IFRIC 21, il tombe à 57,6% [16], en dessous de la cible annuelle de 60% [17].

Les frais de gestion reculent de 6,0% [18] à 4,330 milliards d’euros [19]. La banque visait pour 2026 une baisse annuelle de 3% [20]. Le rythme du premier trimestre est donc deux fois supérieur à l’objectif.

La banque de détail française tire la croissance

La division réunissant la banque de détail en France, la banque privée et l’assurance affiche un produit net bancaire de 2 504 millions d’euros [21], en hausse de 8,9% [22] sur un an. À périmètre et change constants, la progression atteint 10,7% [23].

La marge nette d’intérêt connaît un fort rebond de 12,0% [24] vs T1 2025, et de 13,8% [25] à périmètre et change constants. Les actifs sous gestion de la Banque Privée progressent de 6% [26], les encours d’assurance vie de 8% [27].

BoursoBank: la machine à cash dépasse déjà sa trajectoire

BoursoBank pèse de plus en plus dans les comptes du Groupe. La banque en ligne compte 8,9 millions de clients [28] à fin mars 2026 et dégage 92 millions d’euros [29] de résultat net part du Groupe sur le seul premier trimestre. L’objectif annuel reste fixé à plus de 300 millions d’euros [30].

Le calcul est simple: extrapolé en run-rate annuel, le rythme du T1 (92 M€ x 4) projette une contribution de 368 millions d’euros sur l’année, soit déjà 68 millions au-dessus de la cible. Cette extrapolation linéaire reste toutefois à manier avec prudence sur un seul trimestre. La rentabilité par client ressort autour de 10 euros sur le trimestre, un seuil qui place BoursoBank dans une logique de monétisation enfin alignée sur sa base installée.

On se souvient des années pendant lesquelles la banque en ligne pesait sur le compte de résultat de Société Générale au nom de la conquête de parts de marché face à Hello Bank ou Fortuneo. Ce trimestre confirme l’inflexion: la machine d’acquisition est devenue une machine à cash.

La banque d’investissement marque le pas

La Banque de Grande Clientèle et Solutions Investisseurs publie des revenus de 2 755 millions d’euros [31], en baisse de 4,9% [32] par rapport au T1 2025. À périmètre et change constants, le recul se limite à 0,5% [33].

Le repli vient des activités de taux. Les revenus Taux, Crédit et Change reculent de 18,2% [34]. « Cette performance reflète les moindres revenus des activités de taux en Europe, pénalisées par une activité commerciale moins dynamique et des conditions de marché moins favorables » [35], a déclaré Société Générale dans son communiqué. Les activités actions atteignent en revanche un niveau record [36].

Aucune des sources consultées ne ventile la contribution de Bernstein, consolidée depuis le 1er janvier 2026 [37], aux revenus de la GBIS au T1. Cette absence de granularité empêche d’isoler ce qui, dans le repli des taux ou la performance record des actions, relève du périmètre élargi ou de la dynamique organique. Une lacune importante alors même que Bernstein constitue le principal pari international de Slawomir Krupa.

Les activités de Mobilité, Banque de détail et Services financiers à l’International affichent des revenus de 1 943 millions d’euros [38], en hausse de 2,9% [39] à périmètre et change constants.

Le coût du risque reste contenu

L’indicateur des mauvaises créances ressort à 25 points de base [40] des encours de crédit, soit 355 millions d’euros [41]. C’est le bas de la fourchette cible de 25 à 30 points de base [42] confirmée pour 2026.

Le stock de provisions sur encours sains atteint 2 946 millions d’euros [43] à fin mars. Le taux brut d’encours douteux s’élève à 2,75% [44] au 31 mars 2026. Le taux de couverture net des encours douteux du Groupe est de 82% [45].

Position de capital solide

Le ratio de solvabilité CET1 ressort à 13,5% [46], stable par rapport au 31 décembre 2025, et environ 325 points de base [47] au-dessus de l’exigence réglementaire. La cible reste fixée à plus de 13% [48]. Le LCR atteint 149% [49].

La consolidation de Bernstein aux États-Unis à compter du 1er janvier 2026 [37] a eu un impact négatif de 6 points de base [50] sur le ratio CET1 au premier trimestre. Le rapprochement Bernstein-Société Générale entre dans sa phase de consolidation comptable.

Slawomir Krupa, à la tête du groupe depuis 2023 [51], a commenté: « Nous continuons de délivrer ce trimestre une performance financière robuste » [52]. Le directeur général a ajouté: « Dans un contexte géopolitique et économique particulièrement incertain, notre modèle diversifié, notre gestion prudente des risques et notre solide position de capital constituent des atouts clés pour assurer une activité résiliente au service de nos clients » [53].

Le Conseil d’administration, réuni sous la présidence de Lorenzo Bini Smaghi le 29 avril 2026 [54], a examiné les comptes la veille de leur publication.

L’écart entre les divisions raconte deux banques

Les chiffres montrent deux trajectoires opposées. La banque de détail française progresse de 8,9% [22]. La banque d’investissement recule de 4,9% [32]. La démonstration arithmétique de la compensation est sans appel: sur un produit net bancaire de 2 504 millions d’euros [21], la division France, Banque Privée et Assurances apporte environ 223 millions d’euros de revenus supplémentaires par rapport au T1 2025. La GBIS, partie de 2 755 millions d’euros [31], en perd environ 135. La compensation est donc nette de l’ordre de 88 millions d’euros: la banque de détail ne se contente pas d’amortir, elle surcompense.

Cette mécanique valide le plan de redressement lancé par Slawomir Krupa [55]: coûts en baisse plus rapide que prévue, banque de détail en rebond, BoursoBank rentable. Mais elle expose aussi la dépendance croissante à la France au moment où certains concurrents européens, à l’image de BNP Paribas ou Deutsche Bank, ont historiquement davantage capitalisé sur leurs activités de marché. La comparaison sectorielle des publications T1 2026 confirmera ou infirmera l’ampleur du phénomène, mais la trajectoire de SocGen depuis le T1 2023 - dernier trimestre avant la prise de fonction de Slawomir Krupa - montre un ROTE redressé et un coefficient d’exploitation passé sous les 61%.

Ce que le plan du 21 septembre devra trancher

Le prochain plan à moyen terme doit être dévoilé le 21 septembre [56]. Les chiffres du T1 posent quatre questions ouvertes que la direction devra arbitrer.

D’abord, la pondération entre détail et investissement. Si la banque de détail française porte la rentabilité à elle seule, faut-il y allouer davantage de capital au détriment de la GBIS, ou au contraire défendre l’équilibre actuel pour ne pas dépendre d’un cycle de taux européen? Ensuite, l’avenir de Bernstein: la consolidation a coûté 6 points de base [50] de CET1, et aucune ventilation publique ne permet aujourd’hui de mesurer son retour sur fonds propres. Troisième question, le périmètre géographique: les activités de Mobilité, Banque de détail et Services financiers à l’International contribuent à hauteur de 1 943 millions d’euros [38], mais le repositionnement africain et est-européen reste à clarifier. Enfin, la cible de ROTE post-2026: avec 11,7% [11] dépassant déjà l’objectif annuel, les analystes attendront un nouveau seuil - 12%? 13%? - pour valider la trajectoire boursière.

Les revenus du Hors Pôles ressortent à -96 millions d’euros [57]. L’impact lié aux cessions d’actifs sur le produit net bancaire atteint -154 millions d’euros [58]. Ces éléments, déduits des comptes consolidés, expliquent l’écart entre la croissance organique de 4,4% et la progression publiée de 0,3%.

Sources

Voir le détail de chaque fait sourcé (58)

« Paris, le 30 avril 2026 à 6h25 »

lesoleil.com ↗ ↩

« Le résultat net part du Groupe s’établit à 1 696 millions d’euros sur le trimestre »

24matins.fr ↗ ↩

« Le résultat net part du groupe pour la période janvier-mars a augmenté de 5,5% sur un an »

boursorama.com ↗ ↩

« Il a progressé de 11,3% à taux de change et périmètre constants. »

ch.zonebourse.com ↗ ↩

« des attentes des 13 analystes interrogés par Société Générale »

boursorama.com ↗ ↩

« largement au-dessus des attentes des 13 analystes interrogés par Société Générale, qui tablaient sur 1,55 milliard »

boursorama.com ↗ ↩

« Le produit net bancaire du trimestre s’établit à 7 106 millions d’euros »

lesoleil.com ↗ ↩

« en hausse de +0,3% vs. t1-25 »

lesoleil.com ↗ ↩

« progresse de +4,4% à périmètre et change constants »

lesoleil.com ↗ ↩

« Les analystes prévoyaient en moyenne un résultat net part du groupe de 1,55 milliard d'euros et un produit net bancaire de 7,145 milliards d'euros, selon un consensus compilé par la banque. »

ch.zonebourse.com ↗ ↩

« RENTABILITÉ (ROTE) DE 11,7%1 AU T1-26, TRÈS AU-DESSUS DE LA CIBLE 2026 »

lesoleil.com ↗ ↩

« au-dessus de la cible annuelle fixée à plus de 10% »

abcbourse.com ↗ ↩

« La rentabilité sur actif net tangible (ROTE) s’établit à 12,7% avec la linéarisation d’IFRIC 21 et hors gains nets sur autres actifs. »

24matins.fr ↗ ↩

« Le coefficient d’exploitation s’améliore nettement, à 60,9% »

abcbourse.com ↗ ↩

« contre 65,0% un an plus tôt »

abcbourse.com ↗ ↩

« se situe à 57,6% au T1-26 après la linéarisation d’IFRIC 21 »

24matins.fr ↗ ↩

« en dessous de la cible annuelle de <60% »

24matins.fr ↗ ↩

« Les frais de gestion reculent de 6,0% »

abcbourse.com ↗ ↩

« à 4,330 milliards d’euros »

abcbourse.com ↗ ↩

« l'objectif annuel 2026 d'une baisse de 3% »

boursorama.com ↗ ↩

« Ils s’établissent à 2 504 millions d’euros au T1-26. »

lesoleil.com ↗ ↩

« Les revenus de la Banque de détail en France, Banque Privée et Assurances affichent une hausse de +8,9% par rapport au T1-25 »

lesoleil.com ↗ ↩

« (+10,7% par rapport au T1-25 à périmètre et change constants) »

lesoleil.com ↗ ↩

« La marge nette d’intérêt connaît un fort rebond de +12,0% vs. t1-25 »

lesoleil.com ↗ ↩

« et de +13,8% à périmètre et change constants »

lesoleil.com ↗ ↩

« Les actifs sous gestion de la Banque Privée [.] sont en hausse de +6% »

lesoleil.com ↗ ↩

« les encours d’assurance vie, progressant à nouveau fortement ce trimestre, sont en hausse de +8% respectivement au T1-26 vs. t1-25 »

lesoleil.com ↗ ↩

« BoursoBank, s’appuyant sur une base solide de 8,9 millions clients à fin mars 2026 »

lesoleil.com ↗ ↩

« affiche une contribution au résultat net part du Groupe de 92 millions d’euros au T1-26 »

lesoleil.com ↗ ↩

« en ligne avec un objectif annuel 2026 supérieur à 300 millions d’euros »

lesoleil.com ↗ ↩

« La Banque de Grande Clientèle et Solutions Investisseurs publie des revenus de 2 755 millions d’euros au T1-26 »

lesoleil.com ↗ ↩

« en baisse de -4,9% par rapport au niveau très élevé du T1-25 »

lesoleil.com ↗ ↩

« et en recul de -0,5% à périmètre et change constants »

lesoleil.com ↗ ↩

« mais les activités Taux, Crédit et Change reculent de 18,2% »

abcbourse.com ↗ ↩

« "Cette performance reflète les moindres revenus des activités de taux en Europe, pénalisées par une activité commerciale moins dynamique et des conditions de marché moins favorables", a déclaré Société Générale dans un communiqué. »

boursorama.com ↗ ↩

« Les activités actions progressent de 5,5% et atteignent un niveau record »

abcbourse.com ↗ ↩

« La consolidation de Bernstein aux Etats--Unis à compter du 1er janvier 2026 a eu un impact négatif de 6 points de base (0,06 point de pourcentage sur le ratio CET1 au premier trimestre. »

ch.zonebourse.com ↗ ↩

« Les revenus des activités de Mobilité, Banque de détail et Services financiers à l’International s’établissent à 1 943 millions d’euros au T1-26 »

lesoleil.com ↗ ↩

« en hausse de +2,9% vs. t1-25, à périmètre et change constants »

lesoleil.com ↗ ↩

« Le coût du risque reste contenu à 25 points de base »

abcbourse.com ↗ ↩

« soit 355 millions d’euros »

abcbourse.com ↗ ↩

« dans le bas de la fourchette cible de 25 à 30 points de base pour l’année 2026 »

abcbourse.com ↗ ↩

« Le Groupe dispose à fin mars d’un stock de provision3 sur encours sains de 2 946 millions d’euros »

24matins.fr ↗ ↩

« Le taux brut d’encours douteux s’élève à 2,75%5 au 31 mars 2026 »

24matins.fr ↗ ↩

« Le taux de couverture net des encours douteux du Groupe est de 82%6 au 31 mars 2026 »

24matins.fr ↗ ↩

« le ratio CET1 reste à 13,5% fin mars 2026 »

abcbourse.com ↗ ↩

« soit environ 325 points de base au-dessus de l’exigence réglementaire »

abcbourse.com ↗ ↩

« Le ratio de solvabilité CET1 est ressorti à 13,5%, stable par rapport au 31 décembre 2025, et il est toujours attendu à plus de 13%. »

ch.zonebourse.com ↗ ↩

« Le LCR atteint 149% »

abcbourse.com ↗ ↩

« La consolidation de Bernstein aux Etats--Unis à compter du 1er janvier 2026 a eu un impact négatif de 6 points de base (0,06 point de pourcentage sur le ratio CET1 au premier trimestre. »

ch.zonebourse.com ↗ ↩

« Slawomir Krupa, à la tête du groupe depuis 2023 »

boursorama.com ↗ ↩

« Nous continuons de délivrer ce trimestre une performance financière robuste. »

investors.societegenerale.com ↗ ↩

« Notre modèle diversifié, notre gestion prudente des risques et notre solide position de capital constituent des atouts clés pour assurer une activité résiliente au service de nos clients. »

investors.societegenerale.com ↗ ↩

« Le Conseil d’administration de Société Générale, réuni sous la présidence de Lorenzo Bini Smaghi le 29 avril 2026 »

lesoleil.com ↗ ↩

« Slawomir Krupa [.] a lancé un plan de redressement afin de redorer le blason de Société Générale »

boursorama.com ↗ ↩

« qui doit être dévoilé le 21 septembre »

boursorama.com ↗ ↩

« Les revenus du Hors Pôles ressortent quant à eux à -96 millions d’euros au T1-26. »

lesoleil.com ↗ ↩

« dont un impact lié aux cessions d’actifs de -154 millions d’euros »

lesoleil.com ↗ ↩

Sources

- Résultats financiers

- Société Générale : Résultats du premier trimestre 2026

- Société Générale publie des résultats au-dessus des attentes au T1, portée par la banque de détail

- SocGen-Reprise de la banque de détail en France au T1, repli de la banque d'investissement

- Société Générale publie des résultats en hausse au T1, la banque de détail en France se distingue

- Société Générale : Résultats du premier trimestre 2026