L’inflation américaine recule plus fort que prévu en juin 2026

Le CPI chute de 0,4% sur un mois, l'essence plonge de 9,7%, et la Fed respire

Les prix américains ont reculé de 0,4% en juin. L'inflation annuelle tombe à 3,5%, contre 4,2% le mois d'avant. Wall Street applaudit, la Fed temporise.

L'essentiel

Ce qu'il faut retenir

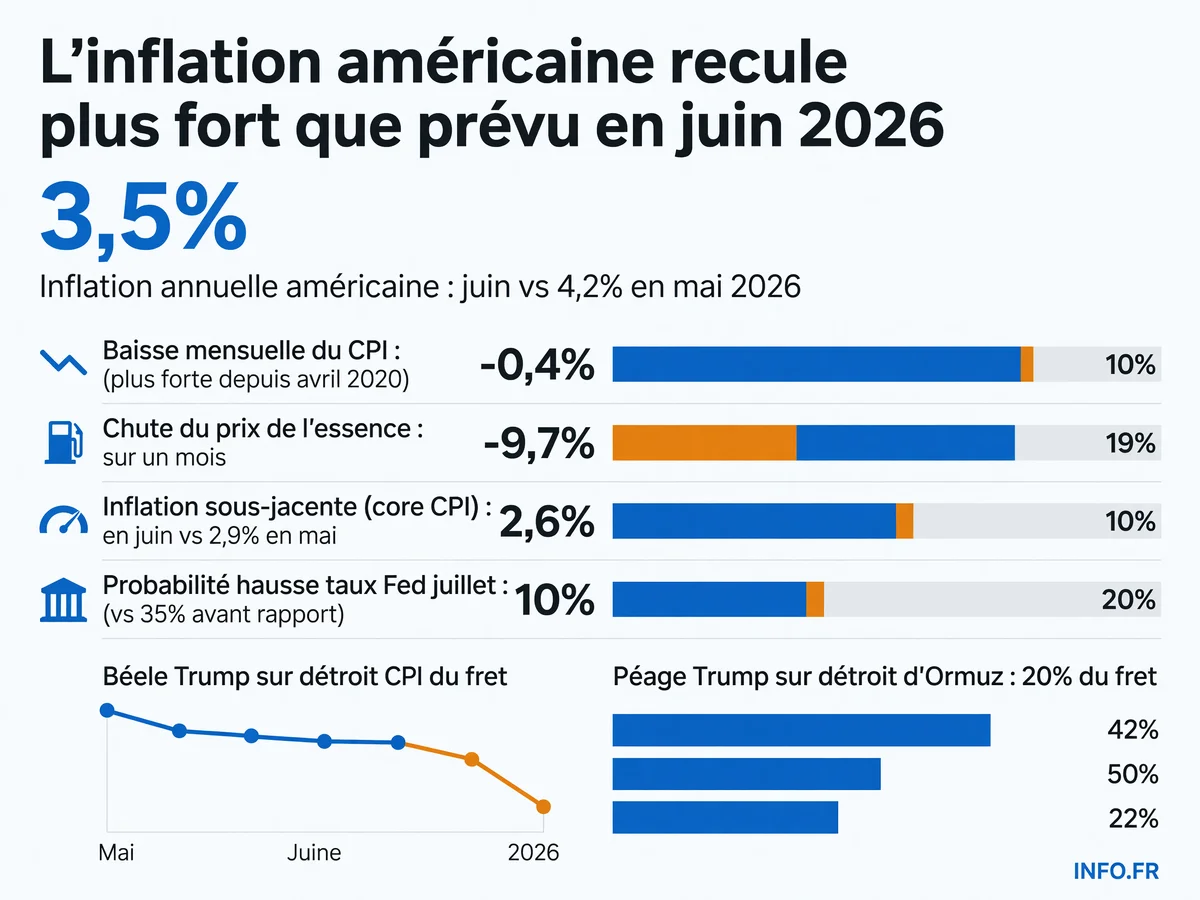

- L'inflation recule à 3,5% en juin 2026, contre 4,2% en mai, sous les attentes de 3,8%

- Le CPI chute de 0,4% sur un mois, la baisse mensuelle la plus forte depuis avril 2020

- L'essence plonge de 9,7% en juin, tirant l'indice énergie vers le bas (-5,7% sur un mois)

- L'inflation sous-jacente stagne à 0,0% mensuel et ralentit à 2,6% annuel (vs 2,9% en mai)

- La probabilité d'une hausse Fed en juillet tombe de 35% à 10% après le rapport

Le 14 juillet 2026 - le Bureau of Labor Statistics publie ses chiffres mensuels. L’indice des prix à la consommation recule de 0,4%. C’est la baisse mensuelle la plus forte depuis avril 2020. Les analystes attendaient une contraction de 0,1%. Ils se sont trompés de trois dixièmes.

Sur un an, l’inflation atteint 3,5%. En mai, elle était à 4,2% - son pic depuis avril 2023. Le consensus Reuters prévoyait 3,8%. Là encore, surprise. Les économistes ont surestimé la pression inflationniste de 0,3 point.

L’essence fait plonger l’indice

L’énergie explique l’essentiel du recul. Sur un mois, les prix de l’énergie chutent de 5,7%. L’essence seule recule de 9,7%. Sur un an, l’énergie affiche encore +15,7% - mais le reflux de juin casse la dynamique.

L’inflation sous-jacente, celle qui exclut alimentation et énergie, stagne à 0,0% sur un mois. Les économistes attendaient +0,2%. Sur un an, elle ralentit à 2,6% - contre 2,9% en mai. Le consensus tablait sur 2,8%. Là aussi, l’inflation faiblit plus que prévu.

L’alimentation progresse de 3,0% sur un an. L’indice des prix à la production recule aussi: -0,3% en juin - alors que le consensus attendait une stabilité. Ce repli des coûts en amont valide la détente observée sur le CPI.

Le logement: une bombe à retardement méthodologique

Le logement reste une source d’inflation structurelle, mais ses effets ne se feront sentir qu’au premier semestre 2027. Le BLS mesure l’inflation immobilière avec un délai: les loyers intégrés dans le panier CPI reflètent des contrats signés plusieurs mois auparavant. En juin 2026, l’indice capte encore des baux conclus fin 2025, quand les prix flambaient. Les hausses de loyers actuelles, celles que les locataires paient aujourd’hui, n’apparaîtront dans les chiffres officiels qu’en 2027. Ce décalage crée une distorsion: le CPI de juin sous-estime l’inflation réelle du logement. Les marchés célèbrent une baisse qui ignore une pression déjà en cours.

La crédibilité de la Fed sur le fil

Avant la publication, les marchés estimaient à 35% la probabilité d’une hausse de taux en juillet. Après les chiffres, elle tombe à 10%. Pour septembre, la probabilité passe de plus de 90% à environ 60%.

Wall Street rebondit, les rendements obligataires se détendent, le dollar cède 0,55% face à un panier de devises. Kevin Warsh - président de la Réserve fédérale, tempère l’optimisme. L’institution n’aura « aucune tolérance » face à une persistance de l’inflation, dit-il. Il rappelle que l’objectif est 2%, pas 3,5%. Crier « mission accomplie » serait prématuré, prévient-il.

La Fed joue sa crédibilité sur deux tableaux contradictoires. Si elle maintient sa ligne dure après ce chiffre rassurant, elle passe pour dogmatique et risque de casser la croissance. Si elle assouplit trop vite, elle valide les anticipations de marché et perd son indépendance face aux pressions politiques. Le piège se referme: l’inflation est à 3,5%, loin de l’objectif de 2%, mais un seul bon chiffre suffit pour que Wall Street réclame une pause. Warsh le sait. En juin, il avait déclaré que les prévisions des responsables de la Fed étaient « écrites au crayon, de ceux dotés d’une grosse gomme ». Traduction: rien n’est acté. La Fed observe, ajuste, révise. Elle ne s’engage pas. Cette prudence est une nécessité: céder maintenant ruinerait des mois de hausse de taux et renverrait le signal que l’inflation peut repartir sans conséquence.

Pétrole et géopolitique: la variable qui échappe au BLS

Le 14 juillet - jour de publication des chiffres, Donald Trump annonce un péage de 20% sur le fret transitant par le détroit d’Ormuz et la réinstauration d’un blocus naval sur les ports iraniens. Le prix du baril ne dépend pas que de l’offre et de la demande. Il dépend aussi de qui contrôle les détroits.

Ce péage de 20% va se répercuter sur les coûts logistiques mondiaux. Le détroit d’Ormuz fait transiter un tiers du pétrole maritime mondial. Un surcoût de 20% sur ce fret se transmet d’abord aux compagnies pétrolières, puis aux raffineurs, puis aux distributeurs, puis aux consommateurs. Le délai: deux à trois mois. Autrement dit, la baisse de 9,7% observée en juin sur l’essence pourrait être effacée dès septembre ou octobre par la hausse induite par le péage. Le blocus naval sur les ports iraniens ajoute une prime de risque géopolitique: moins d’offre iranienne sur les marchés, pression haussière sur le brut. Les traders anticipent déjà ces effets. Le CPI de juin mesure un passé déjà révolu. Les décisions de Trump redessinent l’avenir des prix.

Trump et Warren: même chiffre, lectures opposées

Depuis la Maison Blanche, Donald Trump salue le rapport: « Le rapport est incroyable. L’inflation est beaucoup plus basse. Cela signifie que les prix baissent beaucoup et que nous faisons un super boulot ».

La sénatrice Elizabeth Warren réplique: « Au lieu de faire baisser les coûts, Donald Trump redouble d’efforts dans sa guerre illégale contre l’Iran ».

La bataille politique autour des chiffres révèle deux lectures irréconciliables. Pour Trump, la baisse de l’inflation valide sa gestion économique: moins d’inflation = victoire présidentielle. Pour Warren, cette baisse est ponctuelle et masque une stratégie géopolitique qui va faire repartir les prix à la hausse. Trump revendique le crédit d’un reflux énergétique qu’il n’a pas créé, la baisse de juin vient d’une détente temporaire des cours mondiaux, tout en annonçant des mesures (péage, blocus) qui vont relancer l’inflation dans les mois à venir. Warren pointe cette contradiction: célébrer une baisse tout en créant les conditions de sa disparition. Les chiffres sont les mêmes. Les lectures divergent parce que l’une regarde le rétroviseur, l’autre anticipe les effets à venir. Entre les deux, les électeurs reçoivent deux récits contradictoires sur une réalité unique.

Ce que les sources ne disent pas

Aucune source consultée ne détaille la composition exacte du panier CPI en juin 2026, quels produits ont baissé, lesquels ont augmenté hors énergie. Aucune ne chiffre l’impact du péage de 20% sur le détroit d’Ormuz sur les coûts logistiques futurs. Aucune n’explique pourquoi l’indice des prix à la production et celui à la consommation reculent simultanément alors que le pétrole brut reste sous pression géopolitique.

Le reflux de juin est réel. Mais l’inflation moyenne américaine depuis 1914 est de 3,29%. Le pic historique remonte à juin 1920: 23,70%. Le creux record date de juin 1921: -15,80%. Juin 2026 s’inscrit dans une normalisation, pas dans une anomalie. La question n’est pas de savoir si l’inflation baisse. La question est de savoir combien de temps.

Kevin Warsh n’exclut pas une hausse rapide des taux si l’inflation repart. Le dollar recule. Les marchés parient sur une pause. Trump revendique la victoire. Warren dénonce la guerre. Et l’inflation, elle, fait ce qu’elle fait toujours: elle dépend du pétrole, des tensions, des choix politiques. Pas seulement de l’offre et de la demande.

Les chiffres de juillet sortiront mi-août. D’ici là, les traders auront oublié juin. La Fed, elle, n’oublie jamais.

Sources

- Consumer Price Index - June 2026

- US consumer inflation slows more than expected in June

- June 2026 CPI report

- USA : l'inflation ralentit plus fortement que prévu en juin

- CPI Inflation June 2026

- La Fed n'exclut plus une hausse rapide des taux si l'inflation repart

- États-Unis : l'inflation surprend dans le bon sens

- USA : les prix à la consommation ralentissent plus que prévu en juin

- United States Inflation Rate