Livret A à 1,7% : Lescure confirme la marche vers les 3% de déficit en 2029

Le ministre de l'Économie relève le taux d'épargne et réaffirme l'objectif budgétaire, malgré les doutes d'experts

Le taux du Livret A passe de 1,5% à 1,7% au 1er août. Roland Lescure confirme l'objectif de déficit public sous 3% du PIB en 2029. La trajectoire nécessite 14 milliards de hausses d'impôts.

L'essentiel

Ce qu'il faut retenir

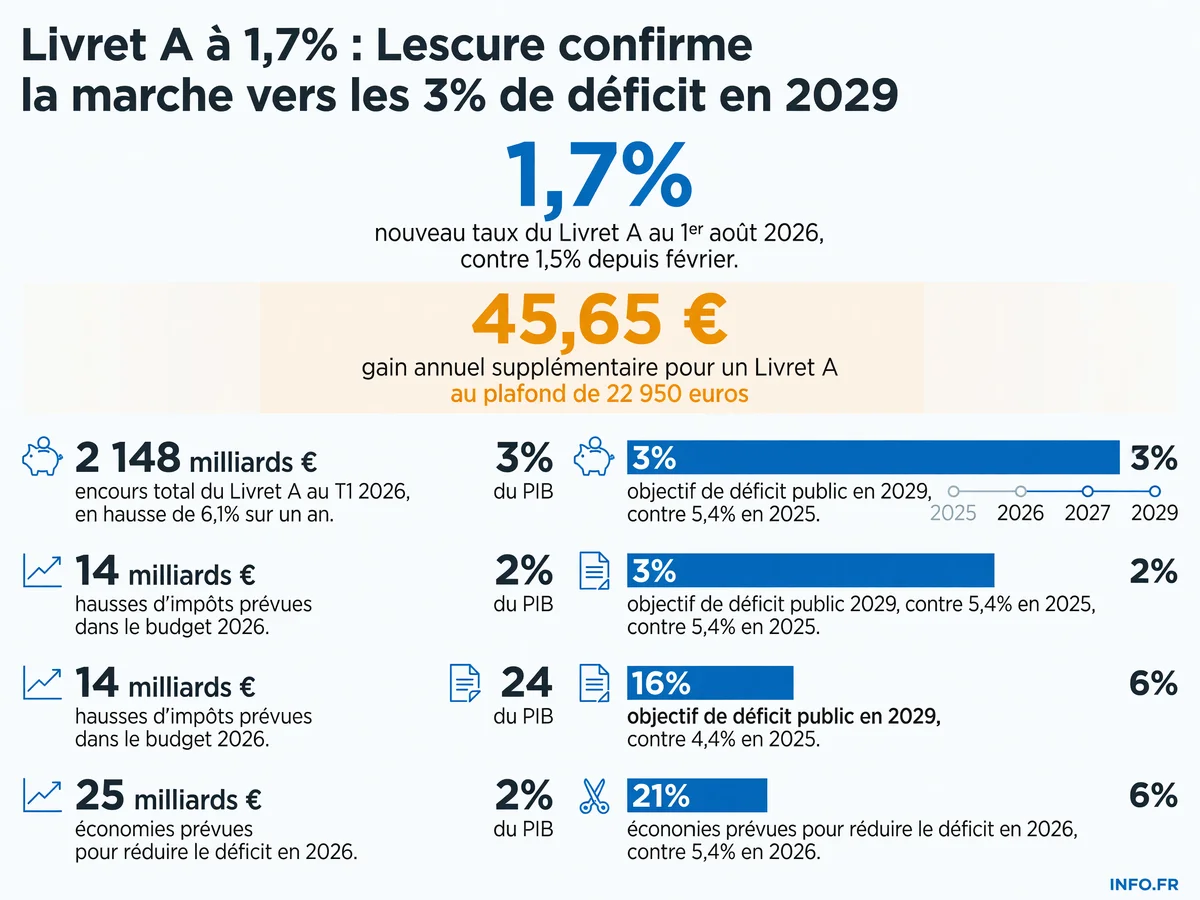

- Le taux du Livret A passe de 1,5% à 1,7% au 1er août 2026, première hausse depuis trois ans

- Plus de 53 millions de Français détiennent un Livret A, avec un encours total de 2 148 milliards d'euros

- Roland Lescure confirme l'objectif de déficit public sous 3% du PIB en 2029, après 5,4% en 2025

- La trajectoire budgétaire prévoit 14 milliards de hausses d'impôts et 25 milliards d'économies pour 2026

- Pierre Moscovici et l'OFCE jugent l'objectif 2029 incertain, évoquant au mieux 2031

Le communiqué tombe un lundi matin de juillet. Roland Lescure - ministre de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique, confirme le relèvement du taux du Livret A à 1,7% à compter du 1er août 2026. Une hausse de 0,2 point par rapport au taux de 1,5% en vigueur depuis le 1er février. La décision suit la proposition d’Emmanuel Moulin - gouverneur de la Banque de France.

Plus de 53 millions de personnes détiennent un Livret A en France. Pour un livret au plafond de 22 950 euros - les intérêts annuels atteindront 390,15 euros - soit un gain de 45,65 euros sur un an par rapport au taux précédent. L’encours total du Livret A s’élève à 2 148 milliards d’euros au premier trimestre 2026, en hausse de 6,1% sur un an.

Un gain réel limité face à l’inflation

Le gouvernement justifie la hausse par une inflation de 1,8% en juin, qualifiée d’inflation contenue mais réelle. Mais pour les épargnants, le calcul est simple: avec un taux à 1,7% - un Livret A de 10 000 euros rapporte 170 euros par an. Après inflation, le gain réel est fortement réduit. Pour un livret au plafond, les 390,15 euros d’intérêts annuels représentent un pouvoir d’achat préservé une fois l’inflation déduite.

On se souvient du pic à 3% début 2023, en pleine flambée inflationniste, qui offrait alors un rendement réel proche de zéro. Le plancher historique de 0,50% entre 2015 et 2020 avait, lui, largement sous-rémunéré l’épargne. Avec 1,7%, le Livret A reste un produit défensif: capital garanti, liquidité totale, exonération fiscale. Mais pas un placement de rendement face à des livrets bancaires ou des fonds euros qui dépassent désormais les 2%.

Le LEP, une exception pour les ménages modestes

Le Livret d’Épargne Populaire (LEP) reste à 2,5% - un taux jugé surrémunéré par rapport à la formule théorique qui aurait donné 2,2%. Le maintien vise à soutenir les ménages modestes, seuls éligibles à ce produit plafonné. Avec 2,5%, un LEP au plafond rapporte davantage qu’un Livret A, offrant un rendement réel positif même après inflation de 1,8%.

Cette surpondération délibérée marque une volonté politique de protéger les plus fragiles dans un contexte où les hausses d’impôts annoncées pèseront sur l’ensemble des contribuables. Le LEP devient ainsi l’un des rares produits d’épargne réglementée à offrir un rendement réel positif significatif.

La trajectoire vers les 3% de déficit

Dans le même temps, Roland Lescure réaffirme l’objectif clé de ramener le déficit public sous les 3% du PIB d’ici 2029. Un objectif qu’il qualifie de souhaitable et possible - mais qui nécessitera des politiques publiques particulièrement volontaristes. La France sort de trois années de déficits massifs: 5,8% du PIB en 2024 - 5,4% en 2025.

Pour 2026, le budget d’octobre 2025 affichait un objectif de déficit public de 4,7%. Mais en juillet, le ministre concède qu’un objectif de 5% serait déjà difficile à atteindre en raison d’un risque de dérapage de la dépense publique. L’écart entre les deux chiffres traduit une trajectoire budgétaire qui dérape avant même d’avoir commencé. Si l’objectif 2026 glisse de 4,7% à 5%, la cible de 3% d’ici 2029 s’éloigne mécaniquement.

L’effort budgétaire de 2026

La trajectoire budgétaire prévoit 14 milliards d’euros de hausses d’impôts et 25 milliards d’euros d’économies pour 2026. Après une première série de 6 milliards d’euros de coupes budgétaires présentée en avril 2026 - 3 milliards d’euros d’économies additionnelles ont été décidées en juillet, ciblant l’État et la Sécurité sociale.

Pour passer de 5,4% en 2025 à 3% d’ici 2029 - un effort soutenu est nécessaire chaque année. Mais si le point de départ glisse à 5% au lieu de 4,7%, l’effort restant s’alourdit d’autant.

Les doutes de Moscovici et de l’OFCE sur la crédibilité de l’objectif

Pierre Moscovici - président du Haut conseil des finances publiques, a qualifié l’objectif de déficit d’ici 2029 d’incertain. Certains experts suggèrent que cela pourrait se produire au mieux en 2031. L’Observatoire français des conjonctures économiques (OFCE) estime que l’ajustement devrait être de 2,8 points de PIB - contre un ajustement affiché nettement supérieur dans le Programme de stabilité à moyen terme.

L’OFCE projette un pic de la dette à 121,7% du PIB en 2029 - soit l’année même où le déficit devrait théoriquement passer sous les 3%. Cette projection contredit frontalement la trajectoire officielle. Si la dette continue de grimper, c’est que les ajustements budgétaires annoncés ne suffiront pas à stabiliser les comptes publics. Les efforts affichés par Bercy sont jugés irréalistes par l’OFCE, qui table sur un ajustement plus limité et effectivement réalisable.

La contradiction entre 2026 et 2029

Roland Lescure concède que l’objectif de 5% pour 2026 est difficile à atteindre - tout en maintenant l’objectif de 3% d’ici 2029. Cette contradiction interne pose une question simple: si le gouvernement doute déjà d’atteindre 5%, comment peut-il garantir 3% trois ans plus tard?

La France a régulièrement dépassé la limite européenne de 3% du PIB depuis 1992 - avec de rares exceptions en 2006, 2018 et 2019. David Amiel - ministre chargé des Comptes publics, détaille les plans d’économies supplémentaires pour maîtriser le déficit. Mais les chiffres racontent une autre histoire: un objectif 2026 déjà hors de portée, une trajectoire jugée incertaine par le Haut conseil, et une dette qui continuera de grimper selon l’OFCE.

Le taux historique du Livret A

Le Livret A a connu des périodes de forte fluctuation. Un plancher historique de 0,50% entre 2015 et 2020. Un pic à 3% début 2023 en période de forte inflation. La baisse engagée le 1er février 2025 avait porté le taux de 3% à 1,5%. Le relèvement d’août marque la première remontée depuis trois ans.

Le communiqué de Bercy est sec. Pas de promesse. Juste des chiffres. Le ministre parle d’objectif souhaitable et possible. Pierre Moscovici dit incertain. Les économistes de l’OFCE disent au mieux 2031. Entre les trois, il y a la réalité: 14 milliards de hausses d’impôts et 25 milliards d’économies à trouver.

Le taux du Livret A remonte. Le déficit public reste à plus de 5%. Le rendez-vous est fixé. Tout le monde attend.

Sources

Voir le détail de chaque fait sourcé (16)

« Par exemple, pour un Livret A au plafond de 22 950 euros, les intérêts annuels atteindront 390,15 euros, soit un gain de 45,65 euros sur un an. »

capital.fr ↗ ↩

« Par exemple, pour un Livret A au plafond de 22 950 euros, les intérêts annuels atteindront 390,15 euros, soit un gain de 45,65 euros sur un an. »

capital.fr ↗ ↩

« Ce taux était précédemment de 1,5 % depuis le 1er février 2026. Cette décision vise à protéger le pouvoir d'achat des épargnants, notamment face à une inflation "contenue mais réelle" qui s'élevait à 1,8 % en juin selon l'INSEE. »

boursier.com ↗ ↩

« En octobre 2025, il avait indiqué un objectif de 4,7% pour le budget 2026, après un déficit de 5,4% en 2025. »

presse.economie.gouv.fr ↗ ↩

« Parallèlement, Roland Lescure a réaffirmé l'objectif clé de ramener le déficit public sous les 3% du PIB d'ici 2029. »

vie-publique.fr ↗ ↩

« Parallèlement, Roland Lescure a réaffirmé l'objectif clé de ramener le déficit public sous les 3% du PIB d'ici 2029. »

vie-publique.fr ↗ ↩

« Cette trajectoire s'inscrit dans le cadre du budget 2026, qui prévoit des hausses d'impôts de 14 milliards d'euros et 25 milliards d'euros d'économies pour réduire le déficit à 4,7% du PIB en 2026. »

presse.economie.gouv.fr ↗ ↩

« Cette trajectoire s'inscrit dans le cadre du budget 2026, qui prévoit des hausses d'impôts de 14 milliards d'euros et 25 milliards d'euros d'économies pour réduire le déficit à 4,7% du PIB en 2026. »

presse.economie.gouv.fr ↗ ↩

« * **Pierre Moscovici** (Président du Haut conseil des finances publiques): A exprimé son scepticisme quant à la capacité de la France à atteindre l'objectif de 3% de déficit public d'ici 2029, le jugeant "incertain". »

publicsenat.fr ↗ ↩

« * **Pierre Moscovici** (Président du Haut conseil des finances publiques): A exprimé son scepticisme quant à la capacité de la France à atteindre l'objectif de 3% de déficit public d'ici 2029, le jugeant "incertain". »

publicsenat.fr ↗ ↩

« Ces ajustements visent à limiter la dérive des dépenses publiques, bien que des doutes persistent quant à la capacité de la France à atteindre l'objectif de 3% d'ici 2029, certains experts suggérant que cela pourrait se produire "au mieux en 2031". »

latribune.fr ↗ ↩

« l’ajustement devrait être de 2,8% du PIB, soit un peu plus de 80 milliards d’euros (contre un ajustement affiché dans le PSMT d’un peu plus de 110 milliards d’euros au cours de la même période) »

ofce.sciences-po.fr ↗ ↩

« un pic de la dette à 121,7% du PIB en 2029 »

ofce.sciences-po.fr ↗ ↩

« Concernant le Livret d'Épargne Populaire (LEP), son taux sera maintenu à 2,5% pour soutenir les ménages modestes. »

cercledelepargne.com ↗ ↩

« Concernant le Livret d'Épargne Populaire (LEP), son taux est maintenu à 2,5%, un niveau jugé "surrémunéré" et supérieur à ce que la formule de calcul théorique aurait donné (2,2%), dans le but de continuer à soutenir les ménages les plus modestes. »

cercledelepargne.com ↗ ↩

« Concernant le Livret d'Épargne Populaire (LEP), son taux est maintenu à 2,5%, un niveau jugé "surrémunéré" et supérieur à ce que la formule de calcul théorique aurait donné (2,2%), dans le but de continuer à soutenir les ménages les plus modestes. »

cercledelepargne.com ↗ ↩

Sources