Livret A : le taux remonte à 1,7 % le 1er août 2026

Le ministre de l'Économie Roland Lescure relève le taux d'intérêt après cinq mois de décollecte massive

Après cinq mois de décollecte massive, le gouvernement relève le taux du Livret A de 0,2 point. Une hausse qui peine à suivre l'inflation et reste inférieure aux fonds euros de l'assurance vie.

L'essentiel

Ce qu'il faut retenir

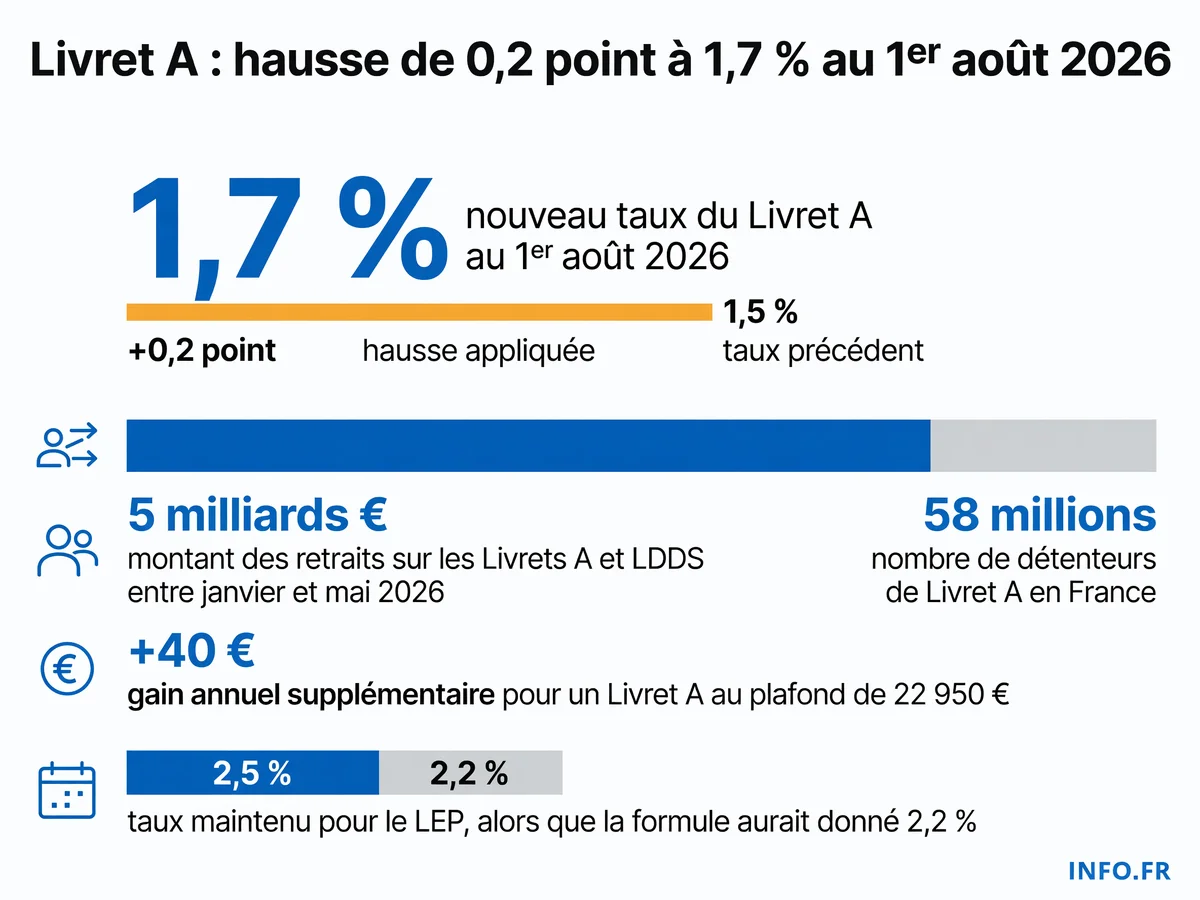

- Le taux du Livret A passe de 1,5 % à 1,7 % au 1er août 2026, soit une hausse de 0,2 point.

- Cette décision suit cinq mois de décollecte massive plus de 5 milliards d'euros retirés entre janvier et mai 2026.

- Pour un Livret A au plafond (22 950 €), le gain annuel passe de 344 € à 390 €, soit +40 € par an.

- Le LEP est maintenu à 2,5 % malgré une formule qui aurait dû l'abaisser à 2,2 %, pour soutenir les ménages modestes.

- Le taux à 1,7 % reste inférieur au rendement moyen des fonds euros de l'assurance vie (2,65 % en 2026).

Dans les agences bancaires, les chiffres s’affichent en rouge depuis janvier. Les Français retirent. Cinq mois consécutifs de décollecte - une séquence inédite depuis 2009. Plus de 5 milliards d’euros ont quitté les Livrets A et LDDS entre janvier et mai 2026. Le taux à 1,5 % ne suit plus l’inflation. Les épargnants cherchent ailleurs.

Le 15 juillet 2026 - Roland Lescure - ministre de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique - annonce un relèvement: 1,7 % au 1er août 2026. Une hausse de 0,2 point. La décision suit la proposition du gouverneur de la Banque de France, Emmanuel Moulin - formulée le même jour.

La formule rattrape l’inflation

Le calcul est mécanique. La Banque de France applique sa formule: moyenne semestrielle de l’indice des prix à la consommation hors tabac en glissement annuel, 1,52 % de janvier à juin 2026. Taux €STR moyen, 1,95 % sur la même période. Le taux qui en ressort: 1,7 %.

L’inflation repart. Au printemps 2026, elle atteint 2,4 %. En juin, l’INSEE l’estime à 1,8 % sur un an. Le taux à 1,5 % ne protégeait plus. Roland Lescure affirme que le nouveau taux reste « au-dessus du niveau de l’inflation moyen observé sur les six derniers mois » - garantissant un rendement réel positif pour les épargnants. Le ministre se réfère à la moyenne semestrielle de 1,52 % - et non aux pics ponctuels de 2,4 % ou 1,8 % enregistrés au printemps et en juin.

Ce que ça change pour vous

Pour un Livret A au plafond de 22 950 euros - le gain annuel passe d’environ 344 euros à près de 390 euros. Soit une augmentation d’environ 40 euros sur une année complète. Sur six mois, un Livret A au plafond génère environ 22,95 euros d’intérêts supplémentaires.

Le Livret A reste le placement préféré des Français. Plus de 55 millions de comptes ouverts.

Le LEP maintenu à 2,5 % malgré la formule

Le Livret d’épargne populaire (LEP) reste à 2,5 % au 1er août 2026. Pourtant, la formule de calcul aurait dû l’abaisser à 2,2 %. Le gouvernement et la Banque de France font un « coup de pouce » volontaire pour soutenir les ménages modestes.

Le LEP est réservé aux contribuables dont le revenu fiscal de référence est inférieur à 22 823 euros pour une part fiscale. Environ 12 millions de Français en bénéficient. Le maintien du taux à 2,5 % leur garantit un rendement supérieur à l’inflation de juin 2026, estimée à 1,8 %.

Roland Lescure justifie la décision: « protéger le pouvoir d’achat des Français » tout en « soutenant l’économie » par le financement du logement social, des PME et de la transition écologique. En 2025, l’encours des nouveaux prêts signés pour financer le logement social et la politique de la ville a atteint 22,9 milliards d’euros.

Ce que personne ne dit: le Livret A perd toujours face aux fonds euros

Le taux à 1,7 % reste inférieur au rendement moyen des fonds en euros de l’assurance vie: 2,65 % avant impôts en 2026. Un écart de près d’un point qui fragilise structurellement la collecte de l’épargne réglementée. Les 5 milliards d’euros de retraits entre janvier et mai 2026 traduisent cette migration: les épargnants qui cherchent un rendement réel positif arbitrent vers l’assurance vie, les comptes à terme ou les obligations. Une rémunération durablement inférieure alimente la décollecte.

Le gouvernement affirme que le nouveau taux bat l’inflation moyenne semestrielle. Mais l’inflation de juin 2026 était à 1,8 % - celle du printemps à 2,4 %. Le taux à 1,7 % reste en deçà des pics récents. Les épargnants qui cherchent un rendement réel positif regardent ailleurs.

Sur les réseaux sociaux, les critiques fusent. Charles Delpuech écrit: « Mettre son épargne dans un livret A, rémunérateur à 1,7% avec une inflation à 2%, c’est juste une perte de pouvoir d’achat. Et pire, c’est l’état qui fixe les règles. ». Le Journal du Coin renchérit: « Une hausse de 0,2 point qui reste insuffisante pour compenser une inflation à 2,4 %. ».

Un taux historiquement bas

Le Livret A, créé en 1818 - a connu des variations extrêmes. Un pic à 8,50 % en 1981 pour lutter contre une inflation galopante. Un plancher de 0,50 % entre 2015 et 2020 taux bas.

Plus récemment, le taux était de 1,70 % du 1er août 2025 au 31 janvier 2026 - avant de passer à 1,50 % du 1er février au 31 juillet 2026. Cette baisse avait marqué un changement de cap après une période où le taux avait atteint 3 % avant de redescendre.

La hausse du 1er août 2026 marque un retour. Elle ne corrige pas la trajectoire baissière. Elle ralentit la décollecte. Les épargnants gagnent 40 euros par an au plafond. C’est modeste. Mais c’est une hausse.

Sources

Voir le détail de chaque fait sourcé (15)

« Pour un Livret A rempli à son plafond de 22 950 euros, le gain annuel passerait d'environ 344 euros à près de 390 euros, soit une augmentation d'environ 40 euros sur une année complète. »

service-public.gouv.fr ↗ ↩

« Pour un Livret A rempli à son plafond de 22 950 euros, le gain annuel passerait d'environ 344 euros à près de 390 euros, soit une augmentation d'environ 40 euros sur une année complète. »

moneyvox.fr ↗ ↩

« Pour un Livret A rempli à son plafond de 22 950 euros, le gain annuel passerait d'environ 344 euros à près de 390 euros, soit une augmentation d'environ 40 euros sur une année complète. »

moneyvox.fr ↗ ↩

« Pour un Livret A rempli à son plafond de 22 950 euros, le gain annuel passerait d'environ 344 euros à près de 390 euros, soit une augmentation d'environ 40 euros sur une année complète. »

moneyvox.fr ↗ ↩

« L'augmentation de 0,2 point est une conséquence directe du rebond de l'inflation, qui a atteint 2,4 % au printemps, notamment en raison de la flambée des prix de l'énergie. »

boursier.com ↗ ↩

« celui-ci a ainsi subi cinq mois de décollecte successifs cette année, une dynamique inédite depuis 2009. »

lefigaro.fr ↗ ↩

« Cette revalorisation intervient après plusieurs mois de retraits massifs sur les Livrets A et LDDS (plus de 5 milliards d'euros entre janvier et mai 2026), les épargnants cherchant des placements plus rémunérateurs en raison d'un taux jugé insuffisant face à l'inflation. »

boursorama.com ↗ ↩

« Celui-ci passera à 1,7%,. Par rapport au taux de 1,5% en vigueur jusqu’ici »

lefigaro.fr ↗ ↩

« maintient celui du Livret d'épargne populaire (LEP) à 2,5 % »

presse.economie.gouv.fr ↗ ↩

« le taux du Livret d'Épargne Populaire (LEP) est maintenu à 2,5 % au 1er août 2026, malgré un taux de formule qui aurait pu être abaissé à 2,2 %. »

moneyvox.fr ↗ ↩

« le taux du Livret d'Épargne Populaire (LEP) est maintenu à 2,5 % au 1er août 2026, malgré un taux de formule qui aurait pu être abaissé à 2,2 %. »

moneyvox.fr ↗ ↩

« Le maintien du taux du LEP à 2,5 % est un "coup de pouce" volontaire du gouvernement et de la Banque de France, visant à soutenir les ménages modestes, pour lesquels le rendement aurait dû être abaissé à 2,2 % selon la formule. »

moneyvox.fr ↗ ↩

« Environ 12 millions de Français bénéficient actuellement du LEP. »

toutsurmesfinances.com ↗ ↩

« fixera le taux du livret A à 1,7 % soit une hausse +0,2 point à compter du 1er août 2026. »

presse.economie.gouv.fr ↗ ↩

« Une rémunération inférieure à celle d'autres supports, comme les fonds en euros de l'assurance vie (avec un rendement moyen de 2,65 % avant impôts en 2026), fragilise la collecte de l'épargne réglementée. »

lerevenu.com ↗ ↩

Sources

- Ministère de l'Économie - Communiqué officiel

- Banque de France - Proposition du gouverneur

- Le Figaro - Annonce du relèvement

- Service-Public.fr - Informations pratiques

- Le Parisien - Détails de la hausse

- Moneyvox - Analyse impact épargnants

- La Finance pour tous - Contexte formule calcul

- Boursier.com - Lien avec inflation

- Source verifiee (correction factuelle)