Livret A : le taux remonte à 1,7 %, le LEP maintenu à 2,5 %

Première hausse depuis février 2023, mais l'inflation reste supérieure

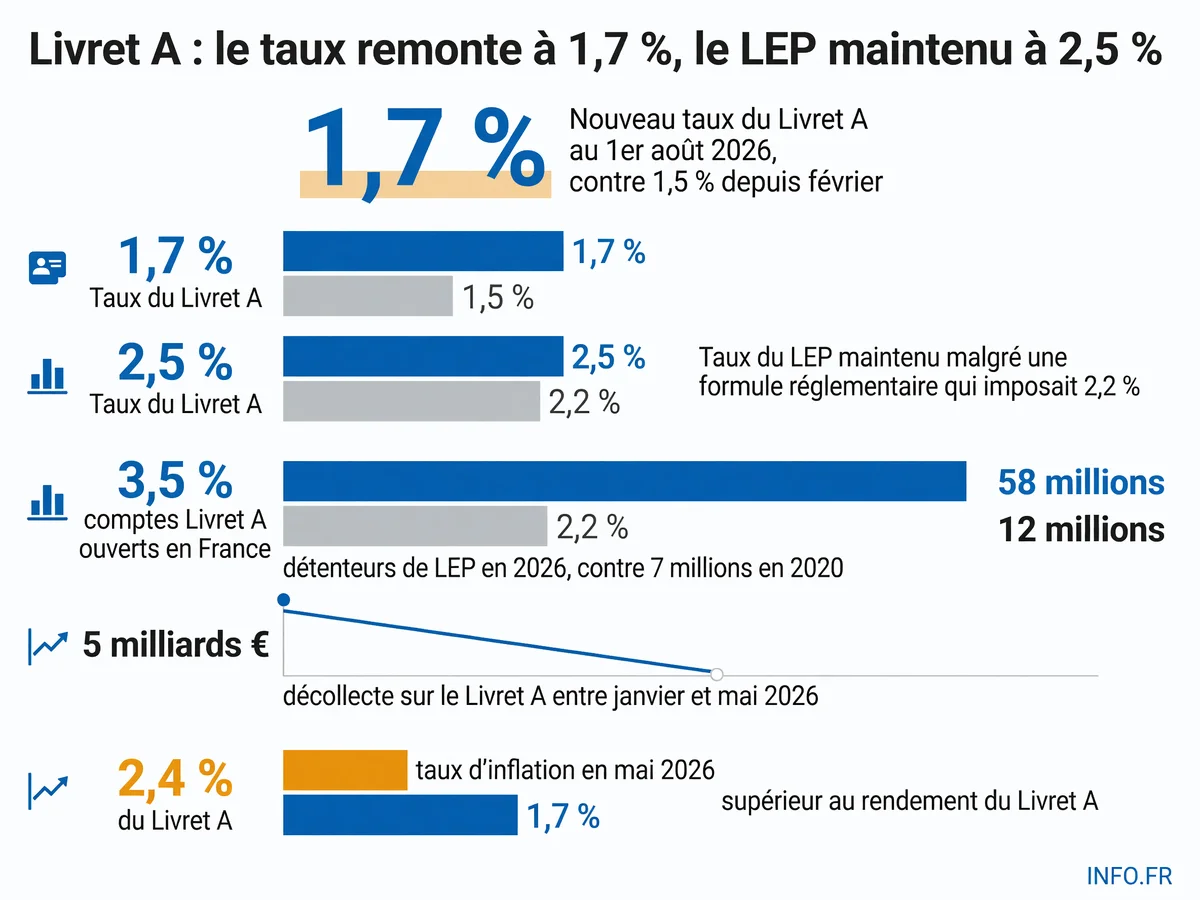

À partir du 1er août, le Livret A passe de 1,5 % à 1,7 %. Le LEP, lui, reste à 2,5 % malgré une formule qui aurait dû le faire baisser. 58 millions d'épargnants concernés.

L'essentiel

Ce qu'il faut retenir

- Le taux du Livret A passe de 1,5 % à 1,7 % au 1er août 2026, première hausse depuis février 2023

- Le LEP reste à 2,5 % malgré une formule qui imposait 2,2 %, un maintien volontaire pour protéger les revenus modestes

- L'inflation à 2,4 % dépasse toujours le rendement du Livret A, entraînant une perte en pouvoir d'achat réel

- Décollecte massive de 5 milliards d'euros entre janvier et mai 2026, signe d'une perte d'attractivité face à des placements concurrents

- 58 millions de comptes Livret A et 12 millions de LEP concernés par ces révisions de taux

C’est officiel depuis le 15 juillet. Le taux du Livret A remonte à 1,7 % à partir du 1er août. Une hausse de 0,2 point par rapport aux 1,5 % qui avaient cours depuis février. Première remontée depuis février 2023 - après une longue descente entamée en 2023.

Roland Lescure - ministre de l’Économie et des Finances, a tranché sur proposition d’Emmanuel Moulin - gouverneur de la Banque de France. La décision suit la formule réglementaire: moyenne de l’inflation hors tabac (1,52 % au premier semestre 2026 ) et du taux interbancaire €STR (1,95 % sur la même période ). Le ministre invoque « l’inflation contenue mais réelle, et aux incertitudes liées à la crise au Moyen-Orient ». Moulin précise que « cette décision n’est pas politique mais dictée par la réalité économique et les chiffres ».

Concrètement: pour un Livret A au plafond de 22 950 euros - le gain annuel supplémentaire sera de 45,90 euros. Pour l’encours moyen de 7 800 euros - cela représente 15,60 euros de plus par an. Le Livret A reste totalement défiscalisé et accessible à tous. 58 millions de comptes sont ouverts en France.

Le LEP échappe à la baisse grâce à un coup de pouce

Le Livret d’épargne populaire, lui, reste à 2,5 %. C’est un maintien volontaire. La formule réglementaire aurait normalement entraîné une baisse à 2,2 %. Le gouvernement a choisi de préserver l’écart de 0,8 point entre le LEP et le Livret A, garantissant ainsi que le placement le plus avantageux reste réservé aux revenus modestes.

Le LEP, créé en 1982 - est plafonné à 10 000 euros hors capitalisation des intérêts. Pour 1 000 euros déposés, il rapporte 25 euros par an - contre 17 euros pour un Livret A. Le nombre de détenteurs a explosé: 7 millions en 2020 - 12 millions aujourd’hui.

L’inflation reste au-dessus

Le paradoxe, c’est que même à 1,7 %, le Livret A ne protège pas du recul du pouvoir d’achat. L’inflation a culminé à 2,4 % sur un an en mai. L’inflation harmonisée atteignait 2,0 % en juin. Autrement dit: placer son argent sur un Livret A, c’est accepter une perte en euros constants.

Philippe Crevel - directeur du Cercle de l’Épargne, estime que l’application stricte de la formule conduisait à un taux proche de 1,8 %. Le gouvernement a arrondi à la baisse. Sur les réseaux sociaux, la critique est sèche. Un utilisateur rappelle: « yes on y perd de l’argent car le seuil (1,7 %) est en dessous de l’inflation ».

Une décollecte massive malgré la hausse

Entre janvier et mai 2026, le Livret A a enregistré une décollecte de 5 milliards d’euros. Les épargnants ont massivement retiré leur argent pour chercher des placements plus rémunérateurs. Cette hémorragie s’explique: le taux réel (après inflation) est resté négatif pendant toute la période où il était bloqué à 1,5 %.

Le Livret A finance en priorité le logement social via la Caisse des dépôts. En 2024, 21 milliards d’euros de nouveaux prêts ont été signés pour ce secteur. Une décollecte massive fragilise ce circuit de financement. La remontée à 1,7 % vise aussi à stabiliser la collecte et préserver ce modèle.

Ce que personne ne dit: la formule est contournable

La formule de calcul du taux du Livret A est censée être automatique et transparente. Elle croise inflation hors tabac et taux interbancaire. Pourtant, à chaque révision, le gouvernement conserve une marge d’interprétation. Pour le LEP, cette marge s’est traduite par un maintien pur et simple à 2,5 % - alors que la formule imposait 2,2 %.

Cette souplesse interroge. Si le taux peut être maintenu au-dessus de la formule pour préserver le pouvoir d’achat des plus modestes, pourquoi ne pas appliquer la même logique au Livret A? La réponse tient en un mot: coût. Relever le Livret A d’un dixième de point supplémentaire coûterait plusieurs centaines de millions d’euros à l’État. Le LEP, avec ses 12 millions de détenteurs et son plafond de 10 000 euros - représente une enveloppe budgétaire plus gérable.

Historique des taux: du yo-yo permanent

Le Livret A a connu des variations extrêmes. En 1981, il atteignait 8,50 %. Entre 2015 et 2020, il est tombé à 0,50 % - son plancher historique. La période 2022-2023 a vu une remontée rapide en réponse à l’inflation, avec un pic à 3 % début 2023. Puis une descente progressive jusqu’à 1,5 % en février 2026.

Cette instabilité reflète la volatilité de l’économie française et européenne. Mais elle crée aussi une incertitude pour les épargnants, qui ne savent jamais combien leur placement rapportera réellement six mois plus tard.

► Lire aussi: Inflation en France: la remontée des prix s'accélère en juin 2026

Sources

Voir le détail de chaque fait sourcé (9)

« Cette augmentation, la première en trois ans, fait suite à une poussée de l'inflation qui a culminé à 2,4 % sur un an en mai, selon l'Insee. »

capital.fr ↗ ↩

« À compter du 1er août 2026, le taux d’intérêt annuel du livret A est fixé à 1,7 % (contre 1,5 % entre le 1er février et le 31 juillet 2026). »

service-public.gouv.fr ↗ ↩

« Cependant, le Livret A a connu une décollecte significative de plus de 5 milliards d'euros entre janvier et mai 2026, traduisant une perte d'attractivité face à des placements concurrents. »

france-epargne.fr ↗ ↩

« 21 milliards d’euros de nouveaux prêts ont ainsi pu être signés en 2024 pour le financement du logement social. »

banque-france.fr ↗ ↩

« réhausse le taux du Livret A à 1,7 % et maintient celui du Livret d'épargne populaire (LEP) à 2,5 %. »

presse.economie.gouv.fr ↗ ↩

« En effet, la formule de calcul réglementaire aurait normalement entraîné une baisse du taux du LEP à 2,2 %. »

leparisien.fr ↗ ↩

« Le LEP conserve ainsi un écart de rémunération significatif par rapport au Livret A, offrant 0,8 point de pourcentage de plus, ce qui le positionne comme le placement le plus avantageux pour les épargnants éligibles. »

lerevenu.com ↗ ↩

« Le nombre de détenteurs de LEP a significativement augmenté, passant de 7 millions en 2020 à plus de 12 millions aujourd'hui. »

presse.economie.gouv.fr ↗ ↩

« Selon Philippe Crevel, directeur du Cercle de l'Épargne, l'application de la formule conduit à un taux proche de 1,8 %. »

clubpatrimoine.com ↗ ↩

Sources