Nationaliser TotalEnergies : le calcul de Bompard à 70 milliards passé au crible

Derrière le slogan « extrêmement rentable », une équation financière à 250 milliards et un actionnariat anglo-saxon majoritaire

Manuel Bompard chiffre la nationalisation de TotalEnergies à 70 milliards. Le droit constitutionnel, les comptes du groupe et l'actionnariat américain dessinent une réalité bien plus chère.

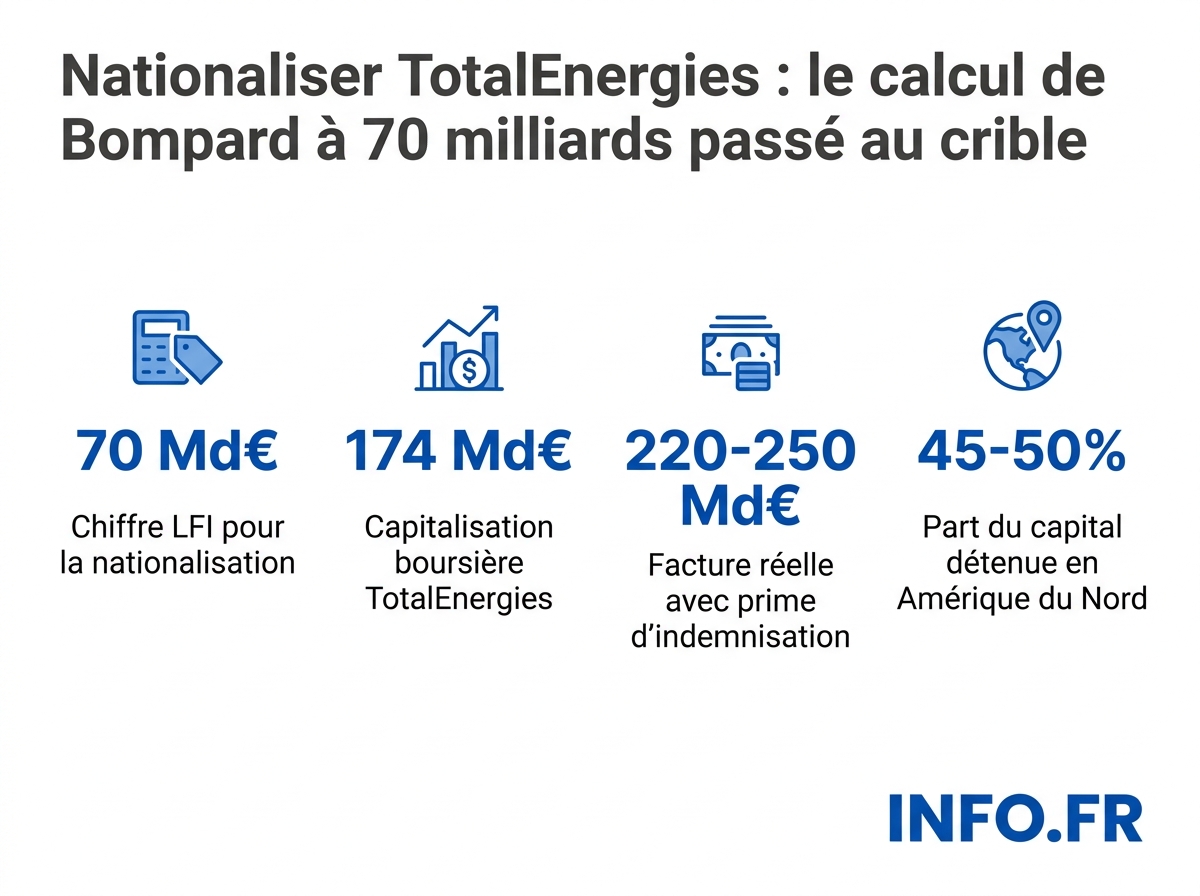

- Bompard chiffre la nationalisation à 70 Md€ = 40% des 174 Md€ de capitalisation, soit en deçà de la majorité de contrôle.

- L'art. 17 DDHC et la loi du 11 février 1982 imposent une indemnisation au prix de marché, portant la facture à 220-250 Md€.

- Les fonds nord-américains détiennent 45 à 50% du capital, BlackRock en tête l'argent public irait à Wall Street.

- TotalEnergies a versé 100 Md€ de dividendes en 10 ans et dégagé 4,96 Md€ (publié) ou 5,4 Md$ ajusté de bénéfice au T1 2026.

- Une charge d'intérêts annuelle de 10 à 12 Md€ mangerait l'essentiel des profits récurrents en cas de chute du Brent.

Le coordinateur de La France insoumise, Manuel Bompard [1], a estimé dimanche 10 mai [2] qu’une nationalisation de TotalEnergies serait une « option tout à fait envisageable » [3] et « extrêmement rentable » [4] pour l’État. Il évalue la facture à 70 milliards d’euros [5], en précisant qu’il ne s’agit « pas de racheter 100% de sa capitalisation boursière » [6], chiffrée à 174 milliards d’euros [7]. Son argument tient en une phrase: « Si vous achetez une entreprise et qu’en moins de 10 ans elle a déjà remboursé le coût de l’achat, c’est plutôt une bonne affaire » [8].

Le calcul de surface est simple. TotalEnergies a dégagé au premier trimestre 2026 [9] un bénéfice record de 4,96 milliards d’euros [10], en hausse de +51% sur un an [11]. Sur dix ans, le groupe a versé 100 milliards d’euros [12] de dividendes à des actionnaires « principalement anglo-saxons » [12], dont BlackRock [13]. Bompard en déduit qu’un État actionnaire capterait ces flux. L’argument des superprofits structure depuis trois ans la rhétorique insoumise sur l’énergie.

Reconstituer le calcul LFI: 70 milliards = 40% du capital

Avant de critiquer le chiffre, il faut le poser. Bompard refuse de « racheter 100% » [6] et avance 70 milliards [5] face à une capitalisation de 174 milliards [7]. L’arithmétique est implacable: 70 / 174 = 40,2%. Autrement dit, LFI propose de prendre le contrôle de TotalEnergies en acquérant à peine 40% du capital, sans prime sur le cours. Or 40% ne donne ni la majorité simple (50% + 1 voix), ni la majorité qualifiée (66,67%) qui permet de modifier les statuts en assemblée générale. Avec 550 000 actionnaires [15] dispersés et un flottant largement institutionnel, 40% peut suffire à exercer une influence dominante de fait, mais ne donne pas le pouvoir juridique d’imposer une stratégie de plafonnement des prix ou de réorientation industrielle. La première incohérence est interne au chiffre lui-même.

Le cadre constitutionnel et légal qu’oublie le slogan

Une nationalisation en France n’est pas un acte de volonté politique libre. L’article 17 de la Déclaration des droits de l’homme et du citoyen de 1789, intégré au bloc de constitutionnalité, dispose que « la propriété étant un droit inviolable et sacré, nul ne peut en être privé, si ce n’est lorsque la nécessité publique, légalement constatée, l’exige évidemment, et sous la condition d’une juste et préalable indemnité ». L’article 34 de la Constitution réserve au seul législateur la compétence de fixer les règles concernant les nationalisations d’entreprises. Selon plusieurs sources, la jurisprudence du Conseil constitutionnel a posé que l’indemnisation doit être calculée au prix de marché, sur une moyenne de cours boursiers récents, sans décote.

C’est précisément ce que rappellent les analyses juridiques contemporaines: « le droit de propriété impose une indemnisation des actionnaires » [16], et une nationalisation « n’est pas une confiscation, c’est un rachat du capital » [17]. Sur la base d’une valorisation autour de 180 milliards d’euros [18] et d’une prime de contrôle de 20 à 30% [19] généralement exigée par les marchés et validée par la jurisprudence boursière, le coût réel atteindrait 220 à 250 milliards d’euros [14]. Soit trois à quatre fois le chiffre avancé par LFI.

Même en se limitant à une prise de contrôle à 67% [20], le seuil de la majorité qualifiée, l’addition reste massive. Le financement ne peut venir que de la dette: « l’État ne dispose pas de cette somme » [21], il devra « recourir à l’emprunt » [22]. À des taux compris entre 4 et 5% [23], la charge d’intérêts annuelle s’établirait entre 10 et 12 milliards d’euros [24]. Soit la quasi-totalité du bénéfice net annuel récurrent du groupe en année normale.

L’angle mort: 45 à 50% du capital est nord-américain

Les investisseurs nord-américains détiennent entre 45 et 50% [25] du capital de TotalEnergies, et cette part « est en hausse continue depuis plusieurs années » [26]. Indemniser BlackRock [13] et les fonds américains à hauteur de plus de 100 milliards d’euros revient à transférer de l’argent public français vers Wall Street. Le paradoxe est complet: l’opération vendue comme une reprise de souveraineté financerait, dans son premier acte, les actionnaires que LFI dénonce.

À noter: aucune des sources publiques consultées ne précise la part exacte détenue par des acteurs publics français (Bpifrance, Caisse des dépôts, fonds de pension publics) ni celle des salariés actionnaires de TotalEnergies, pourtant parties prenantes directes d’une opération de nationalisation. Cette opacité, dans un débat qui se réclame de la souveraineté nationale, est un angle mort à part entière.

La rentabilité « dès la première année » résiste mal au scénario économique

La députée Clémence Guetté [28] avait défendu sur RTL une opération « rentable dès la première année » [27] et limitée au raffinage et à la distribution, soit 67% [29] de l’activité du groupe selon elle. Problème: ces deux segments sont précisément les moins profitables. Selon Le Point, au premier trimestre 2026, environ 70% du bénéfice provient de la production, contre 25% du raffinage et 5% de la distribution. Nationaliser l’aval du pétrole, c’est nationaliser la portion la plus exposée au plafonnement des prix et la moins rémunératrice.

Les activités françaises de TotalEnergies « sont régulièrement déficitaires » [30], notamment entre 2021 et 2024 [30]. Le groupe a tout de même payé 243 millions [31] d’impôts en France en 2024, le huitième [32] montant le plus élevé sur les 69 [33] pays où il opère. Autrement dit, la France touche déjà la part fiscale d’un groupe qui ne gagne pas d’argent sur son territoire.

Le pari caché: la sensibilité au cours du Brent

Toute l’équation LFI repose sur une hypothèse implicite: que TotalEnergies continue de générer un bénéfice annuel élevé. Or ce résultat est mécaniquement adossé au cours du Brent. Le groupe lui-même publie ses sensibilités financières sur la base d’environnements de prix de 60-70 $/b [34] et 70-80 $/b [35]. Avec un coût de revient autour de 35 dollars le baril [36] et un Brent récemment proche de 125 dollars [37], la marge actuelle est exceptionnelle, pas structurelle. Une chute de 20 à 30% du cours, scénario classique en cas de récession mondiale ou d’accélération de la transition énergétique, amputerait le résultat opérationnel de plusieurs milliards: le segment Exploration-Production représente déjà 2,6 milliards de dollars [38] sur les 6,3 milliards [39] du résultat opérationnel total au premier trimestre 2026. Dans un scénario à 60 $/b durable, la charge d’intérêts annuelle (10 à 12 Md€ [24]) excéderait alors le bénéfice net consolidé. Le « ticket gagnant » devient un pari sur trente ans sur un baril durablement élevé, qu’aucun analyste sérieux ne signe.

La menace de TotalEnergies sur le plafonnement

Le groupe plafonne ses prix à 1,99 euro par litre [40] d’essence et 2,25 euros par litre [41] de diesel depuis le 8 avril [42], une politique lancée en 2023 [43]. Patrick Pouyanné, PDG de TotalEnergies [44], a prévenu qu’en cas de taxe sur les superprofits, il ne pourrait « pas maintenir » [45] ce plafonnement. C’est un signal politique direct: le geste commercial sert d’argument contre la fiscalité de rendement.

Précédents: du Venezuela à Elf-Aquitaine

Le seul cas récent de nationalisation pétrolière à grande échelle est celui du Venezuela. Nicolás Maduro [47] a nationalisé les compagnies pétrolières en spoliant les actionnaires [48]. Avant lui, la prise de contrôle de la PDVSA par Hugo Chávez en 2003 et 2007 [49] avait deux conséquences distinctes mais liées: d’un côté, une explosion spectaculaire des effectifs de l’entreprise [49], transformée en outil d’emploi politique; de l’autre, en aval direct de cette inefficacité opérationnelle, une production divisée par trois [50] en quinze ans. Ce double mouvement - politisation interne, effondrement productif - n’est pas le modèle revendiqué par LFI, mais c’est le seul disponible à cette échelle dans l’histoire récente. Le modèle norvégien d’Equinor [51], régulièrement cité, repose lui sur un actionnariat public dès l’origine, pas sur une renationalisation post-privatisation.

Côté français, le précédent le plus directement comparable est celui d’Elf-Aquitaine, dont l’État a détenu une part majoritaire avant une privatisation progressive et une absorption par TotalFina en 2000 - l’ancêtre direct de l’actuel TotalEnergies. Le va-et-vient public/privé sur l’énergie française n’a donc rien d’inédit. Plus largement, les nationalisations Mitterrand-Mauroy de 1982 [52] portant sur une trentaine de banques [53] et plusieurs groupes industriels (Suez, Saint-Gobain, Thomson) ont été suivies d’une vague de privatisations dès 1986 [54]. Sur la période 1986-2005, ces privatisations ont rapporté 82 milliards d’euros [55]. Le va-et-vient a un coût de transaction non négligeable que les défenseurs du retour de l’État actionnaire passent généralement sous silence.

Net publié vs net ajusté: pourquoi les chiffres divergent

Les sources qui couvrent les résultats trimestriels de TotalEnergies divergent sur le bénéfice du premier trimestre 2026. Franceinfo et Le Figaro retiennent 4,96 milliards d’euros [10][56] avec une hausse de +51% [11][57]. Le détail comptable publié par Ideal Investisseur affiche un résultat net publié de 5 810 millions de dollars [58] et une progression de 29% [59] du résultat net ajusté à 5,4 milliards de dollars [60]. BFMTV rapporte également un bénéfice net ajusté de 5,4 milliards de dollars [61] au premier trimestre 2026. La divergence n’est pas anodine: elle traduit deux conceptions du bénéfice.

Le résultat net publié intègre tout: l’activité opérationnelle, mais aussi les effets de stock (variation de valeur des stocks de pétrole brut entre l’achat et la vente, particulièrement volatils quand le Brent bouge), les plus ou moins-values de cession d’actifs, les éléments exceptionnels et les dépréciations. Le résultat net ajusté, au contraire, neutralise précisément ces éléments non récurrents pour isoler la performance opérationnelle « propre ». TotalEnergies, comme l’ensemble des majors pétrolières, exclut de son ajusté les effets de stock (méthode FIFO vs coût moyen pondéré) et les gains/pertes sur cessions d’actifs amont. Les médias généralistes citent volontiers le net publié, plus spectaculaire en période haussière; les analystes financiers préfèrent le net ajusté, plus comparable d’un trimestre à l’autre. À noter aussi que le ratio d’endettement du groupe atteint 15,5% [62] à fin mars 2026, en hausse par rapport à fin 2025, ce qui nuance le tableau d’une rentabilité débridée. Aucune des deux versions de bénéfice n’est fausse, mais elles racontent deux histoires: LFI s’appuie sur la plus haute (effets de stock favorables compris), les marchés sur la plus basse.

Notre lecture: Bompard a raison sur un point. Le groupe est très rentable, distribue massivement à ses actionnaires (15,6 milliards de dollars [63] en 2025) et capte une rente. Là où le calcul tombe, c’est partout ailleurs: à l’entrée (40% du capital ne donne pas le contrôle juridique), au prix (l’art. 17 DDHC impose une prime portant la facture à 220-250 Md€ [64]), au financement (10 à 12 Md€ [24] d’intérêts annuels), à la sensibilité (un Brent à 60 $ et l’opération devient déficitaire), et à la cible (45-50% du chèque [25] partirait vers Wall Street). La messe n’est pas dite, mais l’arithmétique de LFI est, au mieux, optimiste de 180 milliards d’euros.

Sources

Voir le détail de chaque fait sourcé (64)

-

Manuel Bompard, coordinateur de La France insoumise (LFI) - Personne plaidant pour la nationalisation de TotalEnergies

« le coordinateur de La France insoumise, Manuel Bompard, a estimé, dimanche 10 mai, qu'une nationalisation du géant pétrogazier TotalEnergies serait une "option tout à fait envisageable" »

franceinfo.fr ↗ ↩ -

dimanche 10 mai - Date à laquelle Manuel Bompard a estimé envisageable la nationalisation de TotalEnergies

« le coordinateur de La France insoumise, Manuel Bompard, a estimé, dimanche 10 mai, qu'une nationalisation du géant pétrogazier TotalEnergies serait une "option tout à fait envisageable" »

franceinfo.fr ↗ ↩ -

«une option tout à fait envisageable» - Déclaration de Manuel Bompard sur la nationalisation de TotalEnergies.

« une nationalisation du géant pétrogazier TotalEnergies était une «option tout à fait envisageable» »

lefigaro.fr ↗ ↩ -

«extrêmement rentable» - Qualificatif utilisé par Manuel Bompard pour une nationalisation de TotalEnergies.

« une opération qui serait «extrêmement rentable» pour l'État »

lefigaro.fr ↗ ↩ -

70 milliards d'euros - Montant estimé par Manuel Bompard pour la nationalisation de TotalEnergies

« Il évalue le montant que devrait débourser l'Etat à "70 milliards" d'euros »

franceinfo.fr ↗ ↩ -

«pas de racheter 100% de sa capitalisation boursière» - Précision de Manuel Bompard sur la nationalisation de TotalEnergies.

« il ne s'agit «pas de racheter 100% de sa capitalisation boursière» »

lefigaro.fr ↗ ↩ -

174 milliards d'euros - Capitalisation boursière de TotalEnergies mentionnée par Manuel Bompard

« Il ne s'agit "pas de racheter 100% de sa capitalisation boursière" [174 milliards d'euros] »

franceinfo.fr ↗ ↩ -

«Si vous achetez une entreprise et qu'en moins de 10 ans elle a déjà remboursé le coût de l'achat, c'est plutôt une bonne affaire» - Déclaration de Manuel Bompard sur la rentabilité d'une nationalisation.

« «Si vous achetez une entreprise et qu'en moins de 10 ans elle a déjà remboursé le coût de l'achat, c'est plutôt une bonne affaire» »

lefigaro.fr ↗ ↩ -

premier trimestre de 2026 - Période du bénéfice record de TotalEnergies

« le groupe français a dégagé, au premier trimestre de 2026, un bénéfice record de 4,96 milliards d'euros »

franceinfo.fr ↗ ↩ -

4,96 milliards d'euros - Bénéfice record de TotalEnergies au premier trimestre 2026

« le groupe français a dégagé, au premier trimestre de 2026, un bénéfice record de 4,96 milliards d'euros »

franceinfo.fr ↗ ↩ -

+51% - Hausse du bénéfice de TotalEnergies au premier trimestre 2026 sur un an

« un bénéfice record de 4,96 milliards d'euros (+51% sur un an) »

franceinfo.fr ↗ ↩ -

100 milliards d'euros - Dividendes distribués par TotalEnergies sur les dix dernières années

« TotalEnergies, "c'est 100 milliards, sur les dix dernières années, de dividendes distribués à des actionnaires principalement anglo-saxons" »

franceinfo.fr ↗ ↩ -

BlackRock, fonds d'investissement américain - Principal actionnaire de TotalEnergies cité par Manuel Bompard

« citant l'un des principaux, le fonds d'investissement américain BlackRock »

franceinfo.fr ↗ ↩ -

220 et 250 milliards d’euros - Coût total estimé d'une nationalisation de TotalEnergies incluant une prime aux actionnaires.

« le coût total pourrait atteindre entre 220 et 250 milliards d’euros. »

juristique.org ↗ ↩ -

550 000 - Nombre d'actionnaires de TotalEnergies

« Total énergie nationalisé, c’est d’abord la spoliation de ses 550 000 actionnaires »

contrepoints.org ↗ ↩ -

Non. Le droit de propriété impose une indemnisation des actionnaires. - Réponse à la question de savoir si une nationalisation peut se faire sans indemnisation.

« Non. Le droit de propriété impose une indemnisation des actionnaires. »

juristique.org ↗ ↩ -

Une nationalisation n’est donc pas une confiscation. Il s’agit en réalité d’un rachat du capital. - Définition juridique d'une nationalisation selon le texte.

« Une nationalisation n’est donc pas une confiscation. Il s’agit en réalité d’un rachat du capital. »

juristique.org ↗ ↩ -

180 milliards d'euros - Valorisation boursière actuelle de TotalEnergies.

« La valorisation boursière de TotalEnergies s’établit à environ 180 milliards d’euros. »

juristique.org ↗ ↩ -

20 à 30 % - Prime généralement proposée aux actionnaires dans le cadre d'une nationalisation.

« En ajoutant une prime de l’ordre de 20 à 30 %, le coût total pourrait atteindre entre 220 et 250 milliards d’euros. »

juristique.org ↗ ↩ -

67 % - Seuil de prise de contrôle évoqué pour une nationalisation.

« Une prise de contrôle à 67 %, financée par emprunt obligataire »

contretemps.eu ↗ ↩ -

0 (zéro) - Montant dont dispose l'État pour financer la nationalisation sans emprunt (implicite).

« L’État ne dispose pas de cette somme. »

juristique.org ↗ ↩ -

L’État devra recourir à l’emprunt pour financer une nationalisation de TotalEnergies - Mode de financement envisagé pour la nationalisation.

« Il devra donc recourir à l’emprunt pour financer une nationalisation de cette ampleur. »

juristique.org ↗ ↩ -

4 et 5 % - Taux d’intérêt estimés pour l’emprunt nécessaire à la nationalisation.

« Avec des taux d’intérêt compris entre 4 et 5 %, cela représenterait une charge d’intérêts annuelle de l’ordre de 10 à 12 milliards d’euros. »

juristique.org ↗ ↩ -

10 à 12 milliards d’euros - Charge annuelle d’intérêts estimée pour financer la nationalisation par emprunt.

« cela représenterait une charge d’intérêts annuelle de l’ordre de 10 à 12 milliards d’euros. »

juristique.org ↗ ↩ -

45 et 50 % - Part estimée des investisseurs nord-américains dans le capital de TotalEnergies.

« Les investisseurs nord-américains détiennent une part importante du capital, généralement estimée entre 45 et 50 %. »

juristique.org ↗ ↩ -

La part des investisseurs américains dans TotalEnergies est en hausse continue depuis plusieurs années - Évolution de l'actionnariat américain de TotalEnergies.

« La part des investisseurs américains dans TotalEnergies est en hausse continue depuis plusieurs années. »

juristique.org ↗ ↩ -

« rentable dès la première année » - Déclaration de Clémence Guetté sur la nationalisation de TotalEnergies

« Une opération qui serait, selon elle, « rentable dès la première année » »

contrepoints.org ↗ ↩ -

Clémence Guetté, députée de La France Insoumise (LFI) - Députée évoquant la nationalisation de TotalEnergies

« il faut reconnaître que Clémence Guetté tient la corde dans ce domaine »

contrepoints.org ↗ ↩ -

67% - Part de l’activité de TotalEnergies liée au raffinage et à la distribution

« reprendre seulement l’activité liée au raffinage et à la distribution, non celle liée à l’extraction - soit 67% de l’activité totale de la compagnie »

lefigaro.fr ↗ ↩ -

2021 et 2024 - Période durant laquelle les activités de TotalEnergies en France étaient déficitaires

« ses activités en France sont régulièrement déficitaires. C’était le cas notamment entre 2021 et 2024 »

contrepoints.org ↗ ↩ -

243 millions - Montant des impôts payés par TotalEnergies en France en 2024

« Cela n’a toutefois pas empêché le groupe de s’acquitter de 243 millions d’impôts en 2024 »

contrepoints.org ↗ ↩ -

huitième - Rang de la France dans les pays où TotalEnergies paie le plus d'impôts en 2024

« soit le huitième montant le plus élevé dans 69 pays dans lesquels l’entreprise est implantée »

contrepoints.org ↗ ↩ -

69 - Nombre de pays où TotalEnergies est implanté

« 69 pays dans lesquels l’entreprise est implantée »

contrepoints.org ↗ ↩ -

60-70 $/b - Environnement de prix du Brent utilisé pour les sensibilités.

« ** Environnement Brent à 60-70 $/b. »

totalenergies.com ↗ ↩ -

70-80 $/b - Environnement de prix du Brent utilisé pour les sensibilités du portefeuille 2025.

« ** Environnement Brent à 70-80 $/b. »

totalenergies.com ↗ ↩ -

35 dollars - Coût de revient d'un baril pour TotalEnergies

« Un baril lui revient à environ 35 dollars. »

radiofrance.fr ↗ ↩ -

125 dollars - Prix du baril sur le marché au moment de l'interview

« Le prix du marché aujourd'hui étant à 125 dollars le baril »

radiofrance.fr ↗ ↩ -

2,6 milliards de dollars - Résultat opérationnel net ajusté de l'Exploration-Production de TotalEnergies au premier trimestre 2026

« L'Exploration-Production génère 2,6 milliards de dollars (en hausse de 5 % annuelle) »

ideal-investisseur.fr ↗ ↩ -

6,3 milliards de dollars - Résultat opérationnel net ajusté des secteurs de TotalEnergies au premier trimestre 2026

« Le résultat opérationnel net ajusté des secteurs atteint 6,3 milliards de dollars, en progression de 31 % sur un an. »

ideal-investisseur.fr ↗ ↩ -

1,99 euro par litre - Prix plafonné de l’essence dans les stations-service TotalEnergies en France.

« Un plafonnement en vigueur depuis le 8 avril à 1,99 euro par litre d’essence »

20minutes.fr ↗ ↩ -

2,25 euros par litre - Prix plafonné du diesel dans les stations-service TotalEnergies en France.

« et à 2,25 euros par litre de diesel, dans toutes les stations-service TotalEnergies en France. »

20minutes.fr ↗ ↩ -

8 avril - Date de mise en vigueur du plafonnement des prix des carburants chez TotalEnergies.

« Un plafonnement en vigueur depuis le 8 avril »

20minutes.fr ↗ ↩ -

2023 - Année de lancement du plafonnement des prix des carburants par TotalEnergies.

« Le groupe a lancé cette politique de plafonnement en 2023 »

20minutes.fr ↗ ↩ -

Pouyanné, PDG de TotalEnergies - PDG ayant annoncé la fin du plafonnement des prix en cas de taxation des superprofits

« M. Pouyanné vient d’annoncer que si Total est taxé pour superprofits, on pourra dire adieu au plafonnement »

contrepoints.org ↗ ↩ -

« pas maintenir » - Déclaration de TotalEnergies sur son plafonnement des prix des carburants en cas de taxe sur les superprofits.

« il ne pourrait « pas maintenir » son plafonnement du prix des carburants. »

20minutes.fr ↗ ↩ -

Élisabeth Borne, ex-première ministre - Personne s'exprimant sur la taxation des superprofits de TotalEnergies.

« «La voie de la taxation ne fonctionne pas», a commenté sur RTL l'ex-première ministre Élisabeth Borne »

lefigaro.fr ↗ ↩ -

Nicolás Maduro, président du Venezuela ayant nationalisé les compagnies pétrolières - Exemple cité de nationalisation ayant spolié les actionnaires.

« Il faut rappeler le cas de Nicolás MADURO, qui a nationalisé les compagnies pétrolières du Venezuela, spoliant les intérêts des actionnaires »

juristique.org ↗ ↩ -

Nicolás Maduro a nationalisé les compagnies pétrolières du Venezuela, spoliant les intérêts des actionnaires - Action attribuée à Nicolás Maduro concernant la nationalisation au Venezuela.

« Nicolás MADURO, qui a nationalisé les compagnies pétrolières du Venezuela, spoliant les intérêts des actionnaires »

juristique.org ↗ ↩ -

2003 et 2007 - Prise de contrôle de la PVDSA par Chavez

« LFI devrait se rappeler de la prise de contrôle de la PVDSA par Chavez, en 2003 et 2007, qui s’est traduite par une augmentation spectaculaire du nombre d’employés »

contrepoints.org ↗ ↩ -

divisée par 3 - Chute de la production de pétrole de la PVDSA après sa nationalisation

« une chute aussi spectaculaire de la production de pétrole (divisée par 3) »

contrepoints.org ↗ ↩ -

Equinor, principal groupe pétrolier et gazier norvégien contrôlé majoritairement par l'État norvégien - Exemple de groupe pétrolier public en Norvège.

« Equinor, principal groupe pétrolier et gazier du pays, est contrôlé majoritairement par l’État norvégien. »

contretemps.eu ↗ ↩ -

1982 - Nationalisations sous le gouvernement de François Mitterrand.

« En 1982, après l’arrivée au pouvoir du gouvernement de gauche de François Mitterrand en 1981. Une trentaine de banques sont nationalisées, tout comme des sociétés industrielles: Suez, Saint-Gobain, Thomson, etc. »

lafinancepourtous.com ↗ ↩ -

une trentaine - Nombre de banques nationalisées en 1982.

« une trentaine de banques sont nationalisées, tout comme des sociétés industrielles: Suez, Saint-Gobain, Thomson, etc. »

lafinancepourtous.com ↗ ↩ -

1986 - Début des privatisations avec l'arrivée de Jacques Chirac au gouvernement.

« 1986 marque le début des privatisations, avec l’arrivée de Jacques Chirac au gouvernement (première cohabitation gauche-droite de la Ve République). »

lafinancepourtous.com ↗ ↩ -

82 milliards d'euros - Montant des privatisations totales ou partielles entre 1986 et 2005.

« Sur la période 1986-2005, qu’elles soient totales ou partielles, leur montant s’est élevé à 82 milliards d’euros. »

lafinancepourtous.com ↗ ↩ -

4,96 milliards d'euros - Bénéfice record de TotalEnergies au premier trimestre 2026.

« le français TotalEnergies a dégagé au premier trimestre 2026 un bénéfice record de 4,96 milliards d'euros »

lefigaro.fr ↗ ↩ -

+51% sur un an - Hausse du bénéfice de TotalEnergies au premier trimestre 2026.

« 4,96 milliards d'euros (+51% sur un an) »

lefigaro.fr ↗ ↩ -

5810 M$ - Résultat net de TotalEnergies au premier trimestre 2026

« Résultat net: 5810M$ »

ideal-investisseur.fr ↗ ↩ -

29% - Progression du résultat net ajusté de TotalEnergies.

« Le géant français TotalEnergies enregistre une progression de 29 % de son résultat net ajusté »

lefigaro.fr ↗ ↩ -

5,4 milliards de dollars - Montant du résultat net ajusté de TotalEnergies.

« 5,4 milliards de dollars. Il augmente son dividende intérimaire de 5,9 %. »

lefigaro.fr ↗ ↩ -

5,4 milliards de dollars - Bénéfice net ajusté de TotalEnergies au premier trimestre 2026

« TotalEnergies affiche un bénéfice net ajusté en très forte hausse au premier trimestre avec 5,4 milliards de dollars »

bfmtv.com ↗ ↩ -

15,5 % - Ratio d'endettement de TotalEnergies à la fin du premier trimestre 2026

« Le ratio d'endettement s'établit à 15,5 % à la fin du trimestre »

ideal-investisseur.fr ↗ ↩ -

15,6 milliards de dollars - Montant distribué aux actionnaires en 2025.

« soit 15,6 milliards de dollars distribués »

contretemps.eu ↗ ↩ -

250 milliards d’euros - Coût maximal estimé pour la nationalisation de TotalEnergies.

« le coût pourrait atteindre environ 250 milliards d’euros. »

juristique.org ↗ ↩

Sources

- Le coordinateur de LFI Manuel Bompard plaide pour nationaliser TotalEnergies, et estime que l'opération serait "extrêmement rentable" pour l'Etat

- Manuel Bompard envisage de nationaliser TotalEnergies

- Nationalisation de TotalEnergies : la démagogie de LFI

- «Extrêmement rentable» : Manuel Bompard juge «envisageable» une nationalisation de TotalEnergies

- Principaux indicateurs

- L’État actionnaire : entre nationalisations et privatisations

- TotalEnergies : résultat net en hausse de 29 %, dividende relevé à 0,90 €

- Nationaliser TotalEnergies : qui va payer les 250 milliards ?

- "Il y a du vrai quand on dit que TotalEnergies profite de la crise", reconnaît un économiste de l'énergie

- Nationaliser TotalEnergies : le temps est venu

- Nationaliser TotalEnergies contre la hausse des prix des carburants ? «Pourquoi pas», répond la députée LFI Clémence Guetté

- Guerre au Moyen-Orient: TotalEnergies affiche un bénéfice net ajusté en très forte hausse au premier trimestre avec 5,4 milliards de dollars