Livret A à 1,7 % : première hausse depuis février 2023

Le ministre de l'Économie valide la proposition de la Banque de France après des retraits massifs

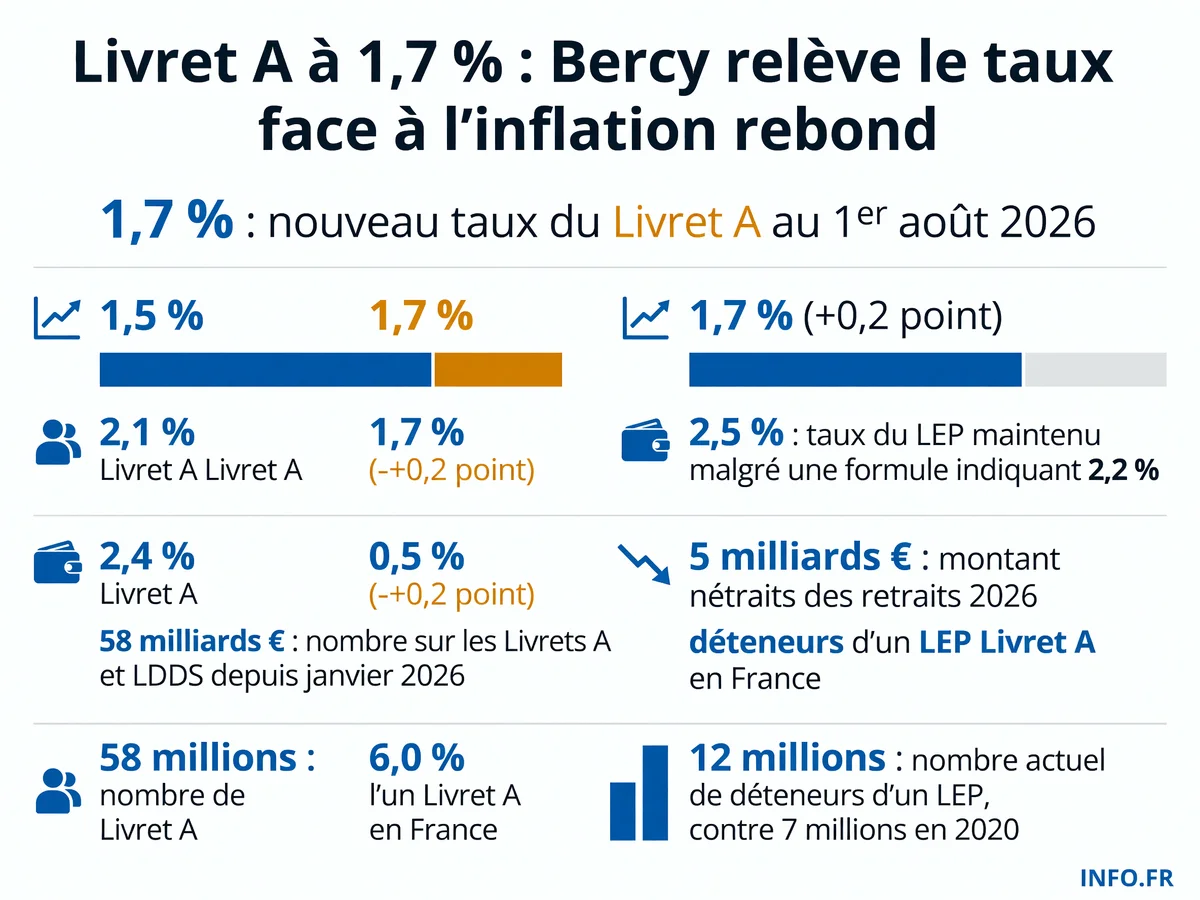

Le taux du Livret A remonte à 1,7 % à partir du 1er août 2026. Le LEP reste maintenu à 2,5 % malgré une formule indiquant 2,2 %. Une décision liée à l'inflation du printemps et aux tensions au Moyen-Orient.

Les enjeux

Ce qu'il faut comprendre

Pouvoir d'achat des épargnants

La hausse du Livret A à 1,7 % vise à compenser l'inflation moyenne de 1,52 % au premier semestre 2026. Objectif : préserver le rendement réel de l'épargne des 58 millions de détenteurs.

Stabilité de l'épargne réglementée

Les retraits massifs de 5 milliards d'euros depuis janvier 2026 ont contraint Bercy à réagir. La hausse doit freiner l'hémorragie et restaurer l'attractivité du Livret A.

Soutien aux ménages modestes

Le maintien du LEP à 2,5 % malgré une formule indiquant 2,2 % représente un coup de pouce politique. Douze millions de détenteurs en bénéficient, mais 30 millions sont éligibles.

Impact de la crise au Moyen-Orient

Le pic d'inflation de 2,4 % en mai 2026 résulte de la flambée des prix de l'énergie liée aux tensions géopolitiques. La révision des taux intègre ces incertitudes.

L'essentiel

Ce qu'il faut retenir

- Le taux du Livret A passe de 1,5 % à 1,7 % au 1er août 2026, première hausse depuis février 2023.

- Le LEP reste à 2,5 % alors que la formule de calcul indiquait 2,2 %, un choix politique pour protéger les revenus modestes.

- L'inflation moyenne du premier semestre 2026 s'établit à 1,52 %, avec un pic à 2,4 % en mai lié à la crise au Moyen-Orient.

- Pour un Livret A au plafond de 22 950 €, la hausse rapporte 46 € de plus par an.

- Les épargnants ont retiré plus de 5 milliards d'euros des Livrets A et LDDS depuis janvier 2026, signe d'une désaffection pour le taux de 1,5 %.

Dans les agences bancaires, la nouvelle circule depuis le 15 juillet. Le Livret A remonte. Pas beaucoup, mais il remonte. Roland Lescure - ministre de l’Économie, a validé la proposition d’Emmanuel Moulin - gouverneur de la Banque de France: 1,7 % à partir du 1er août. Le LEP, lui, reste à 2,5 %.

C’est la première hausse depuis février 2023. Entre-temps, le taux était passé de 2,4 % en août 2025 à 1,5 % en février 2026. Les épargnants ont réagi: 5 milliards d’euros retirés depuis janvier. Le message était clair. Bercy a entendu.

L’inflation justifie la remontée

L’inflation moyenne du premier semestre 2026 s’établit à 1,52 %. Mais en mai, elle a culminé à 2,4 % sur un an. En juin, elle retombait à 1,8 %. Le rebond du printemps a suffi pour déclencher la révision.

La formule réglementaire prend en compte deux paramètres: l’inflation hors tabac (1,52 % ) et le taux interbancaire €STR, stabilisé à 1,95 %. Le résultat tombe à 1,7 %. Plancher minimum: 0,5 %. La formule ne laissait aucune marge d’interprétation cette fois.

La crise au Moyen-Orient se répercute sur le calcul

La flambée des prix de l’énergie au printemps 2026 trouve son origine dans les tensions géopolitiques au Moyen-Orient. Cette hausse des cours pétroliers et gaziers s’est transmise dans l’économie française par deux canaux. D’abord, directement via les prix à la pompe et les factures énergétiques des ménages, ce qui explique le pic d’inflation de 2,4 % en mai. Ensuite, indirectement via le taux €STR, qui reflète les conditions de financement interbancaire dans la zone euro. Lorsque les tensions énergétiques s’aggravent, les banques centrales maintiennent leurs taux pour contenir les anticipations inflationnistes. Le €STR à 1,95 % intègre cette prudence monétaire. Ces deux composantes de la formule réglementaire du Livret A ont donc porté la trace mécanique de la crise moyen-orientale, sans que Bercy n’ait à exercer de pouvoir discrétionnaire. Le calcul a fait le travail.

Le LEP échappe à la baisse

Le LEP aurait dû descendre à 2,2 % selon la formule. Pire: certains scénarios le faisaient tomber à 1,9 %. Le gouvernement a refusé. « Préserver un avantage marqué pour l’épargne des ménages les plus modestes » - a justifié Roland Lescure. Le coup de pouce maintient l’écart à 0,8 point avec le Livret A.

12 millions de Français détiennent un LEP aujourd’hui, contre 7 millions en 2020. Le plafond est de 10 000 euros. Mais 30 millions sont éligibles sous conditions de revenus. L’État veut pousser l’ouverture. Le taux maintenu à 2,5 % est l’argument de vente.

Ce que ça change concrètement

Les nouveaux taux s’appliquent jusqu’à fin janvier 2027. La prochaine révision interviendra en février. D’ici là, l’inflation de fin d’année donnera le ton. Si elle reste sous 2 %, le taux pourrait stagner. Si elle repart, la Banque de France proposera une nouvelle hausse.

L’angle que personne ne voit

La décision de maintenir le LEP à 2,5 % alors que la formule indiquait 2,2 % crée un précédent. Pour la première fois depuis des années, le gouvernement surrémunère massivement l’épargne populaire en s’écartant de la règle de calcul. L’écart avec le Livret A (0,8 point ) n’a jamais été aussi élevé. Ce choix politique coûte à l’État, qui finance une partie de cette bonification. Mais il révèle surtout une priorité: éviter que 12 millions de détenteurs ne retirent massivement leur épargne, comme l’ont fait les titulaires du Livret A (5 milliards de sorties depuis janvier). Le LEP devient l’outil de stabilisation de l’épargne réglementée. Une mission que le Livret A, malgré ses 58 millions de détenteurs et ses 445 milliards d’encours - ne remplit plus seul.

Historique et contexte

Le Livret A a connu des taux bien plus élevés par le passé. En 1981, il atteignait 8,50 %. Le LEP, créé en 1982 - bénéficie de bonifications systématiques depuis le 1er août 2008. L’objectif: offrir un rendement supérieur aux revenus modestes. Aujourd’hui, l’écart de 0,8 point matérialise cette doctrine.

Roland Lescure a formulé sa décision en ces termes: « Face à l’inflation contenue mais réelle, et aux incertitudes liées à la crise au Moyen-Orient, j’ai décidé de relever le taux du Livret A à 1,7 % dès le 1er août 2026 ». Le message est politique autant qu’économique. La hausse affiche une réactivité face aux tensions géopolitiques. Mais elle ne compense pas les pertes accumulées pendant les mois à 1,5 %.

Les agences bancaires rouvrent leurs argumentaires. Le Livret A redevient vendable. Les conseillers le savent: à 1,5 %, ils perdaient des clients. À 1,7 %, ils les récupèrent peut-être. Le LEP, lui, n’a jamais eu besoin d’être vendu. Il se vend tout seul.

Sources

- Épargne réglementée : le Livret A passe à 1,7 % et le LEP se maintient à 2,5 %

- Livret A : un taux de 1,7 % au 1er août 2026

- Le taux du livret A rehaussé à 1,7 % à partir du 1er août

- Livret A et LEP : les nouveaux taux applicables au 1er août 2026

- Le Gouverneur de la Banque de France propose de relever le taux du Livret A à 1,7 %

- Voici ce que la hausse du Livret A et du LDDS va vous rapporter

- Nouveau taux du Livret A le 1er août 2026

- Livret A à 1,7 %, LEP surrémunéré à 2,5 % : ce que révèle la proposition de la Banque de France

- Source verifiee (correction factuelle)