Dette française : les taux s’envolent, les marchés sanctionnent

Le rendement des obligations d'État à 30 ans atteint un niveau inédit depuis la crise financière, révélant la défiance des marchés face à la dérive budgétaire

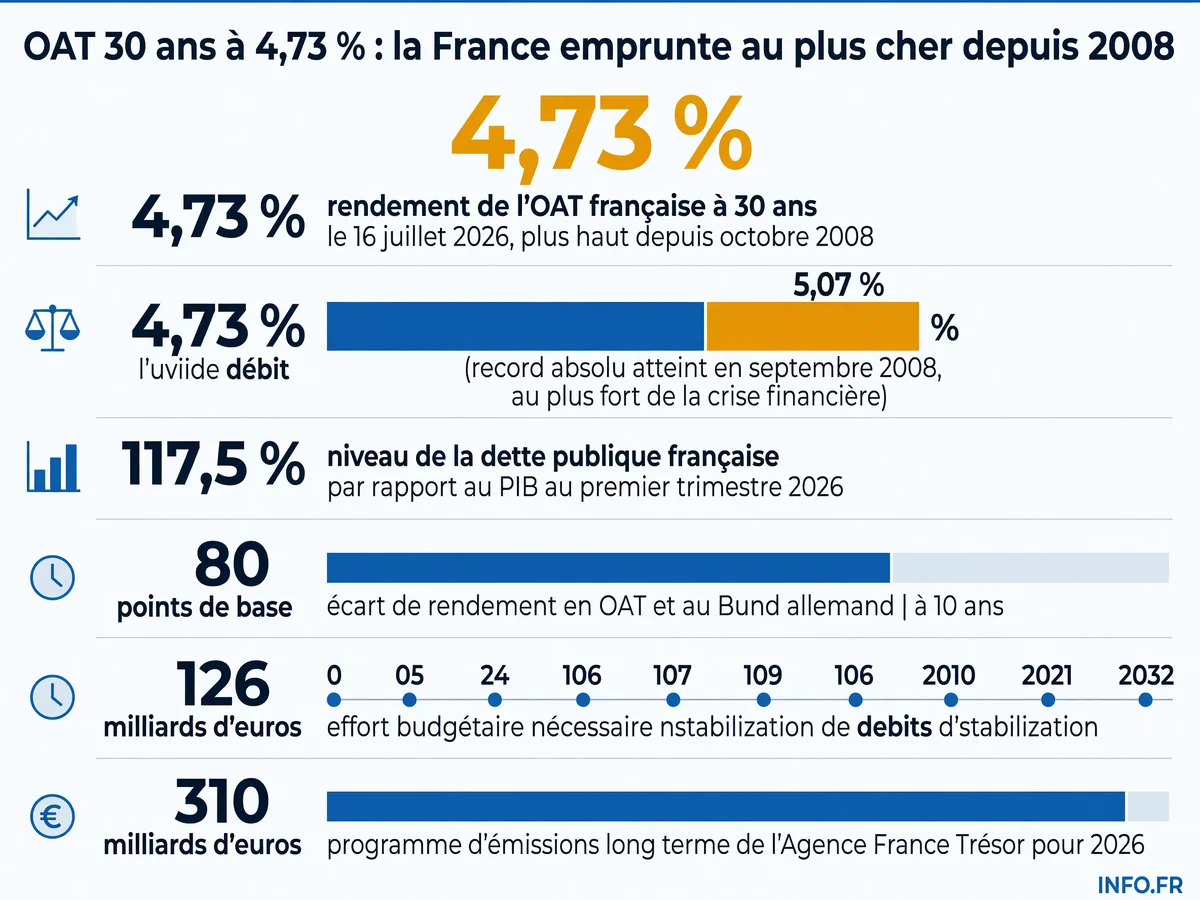

L'OAT à 30 ans atteint 4,73 %, son plus haut depuis 2008. Le spread avec l'Allemagne grimpe à 80 points de base. Avec une dette à 117,5 % du PIB et une charge d'intérêts qui explose

Les enjeux

Ce qu'il faut comprendre

Soutenabilité de la dette

Avec 117,5 % du PIB au T1 2026 et une charge d'intérêts qui pourrait atteindre 124 milliards en 2030, la France entre dans une zone de risque. Chaque hausse de taux alourdit mécaniquement le fardeau.

Crédibilité budgétaire

Les agences de notation dégradent, les marchés sanctionnent. Le spread avec l'Allemagne à 80 points de base mesure la défiance. Sans trajectoire crédible de retour sous 3 % de déficit, la prime de risque continuera de grimper.

Marge de manœuvre budgétaire

Un effort de 126 milliards d'ici 2032 signifie coupes massives ou hausses d'impôts. Le gouvernement doit arbitrer entre services publics, investissements et désendettement, dans un contexte politique explosif.

Risque politique

L'élection présidentielle d'avril 2027 approche. Aucun camp ne veut assumer l'austérité. Le débat parlementaire sur le budget en octobre 2026 s'annonce houleux. L'instabilité politique pèse directement sur les taux.

L'essentiel

Ce qu'il faut retenir

- L'OAT française à 30 ans a atteint 4,73 % le 16 juillet 2026, son plus haut depuis octobre 2008.

- Le spread avec le Bund allemand s'établit autour de 80 points de base, révélant la défiance des marchés.

- La dette publique a atteint 117,5 % du PIB au T1 2026.

- La charge d'intérêts pourrait passer de 78 milliards en 2026 à 124 milliards en 2030.

- Un effort budgétaire de 126 milliards d'euros d'ici 2032 est nécessaire pour stabiliser la trajectoire.

L’OAT française à 30 ans vient d’atteindre 4,73 %. Depuis la mi-octobre 2008 - où le taux avait culminé à 5,07 % au plus fort de la crise financière mondiale, la France n’avait jamais emprunté aussi cher sur cette maturité.

Le lendemain, le taux recule légèrement à 4,715 %. Trop tard: le signal est passé. Les marchés sanctionnent. L’écart avec le Bund allemand à 10 ans, ce thermomètre du risque français, s’établit autour de 80 points de base - un sommet inédit depuis près de neuf mois. L’OAT à 10 ans atteint 3,95 % - son plus haut depuis la mi-2009. Alexandre Baradez, responsable de l’analyse marché chez IG France - résume: les taux français sont « particulièrement mal positionnés ».

117,5 % du PIB: la dette s’emballe

Les chiffres racontent ce que Bercy préfère taire. La dette publique a atteint 117,5 % du PIB au premier trimestre 2026. Pour 2026, les projections tablent sur 118 % du PIB - soit plus de 3 500 milliards d’euros. Sans loi de finances votée, Sébastien Lecornu a averti: il pourrait dériver jusqu’à 6,5 % du PIB.

La charge d’intérêts explose. Selon certaines estimations, elle passerait de 64,8 milliards d’euros en 2026 à 74,2 milliards en 2027. Une autre projection évoque 78 milliards en 2026, grimpant à 124 milliards d’ici 2030. Chaque dixième de point de hausse des taux coûte des centaines de millions.

Effort colossal: 126 milliards d’économies d’ici 2032

Un rapport a chiffré la facture: un effort budgétaire de 126 milliards d’euros d’ici 2032 sera nécessaire pour stabiliser la dette. Clément Beaune, Haut-commissaire à la Stratégie et au Plan - préconise un redressement de 4,4 points de PIB d’ici 2031. Roland Lescure, Ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique - a commandité ces travaux et fixé une cible: ramener le déficit sous 3 % du PIB d’ici 2029.

Le calendrier politique complique tout. L’élection présidentielle d’avril 2027 approche. Le débat parlementaire sur le budget doit commencer en octobre. Personne ne veut porter l’austérité. Les discussions s’annoncent houleuses.

Les agences de notation serrent la vis

Fitch a dégradé la note de la France à « AA- » en avril 2023. Standard & Poor’s a fait de même en octobre 2025, abaissant sa note à « A+ », citant l’incertitude sur la consolidation budgétaire. Moody’s maintient une perspective « négative ». Chaque cran de moins coûte cher: les investisseurs exigent des rendements plus élevés pour compenser le risque.

Un précédent récent: le spread OAT-Bund avait atteint 80 à 90 points de base dans les mois suivant la dissolution de l’Assemblée nationale en 2024. L’instabilité politique se paie cash sur les marchés obligataires.

Ce que personne ne dit

La France doit émettre 310 milliards d’euros d’obligations long terme en 2026. Un volume considérable, à placer auprès d’investisseurs de plus en plus méfiants. Chaque adjudication devient un test. Si les taux continuent de monter, le pays entre dans une boucle infernale: emprunter plus cher alourdit la charge de la dette, ce qui creuse le déficit, ce qui pousse les taux encore plus haut. Le piège de la dette se referme.

Bercy communique sur les efforts à venir. Mais les marchés regardent les actes, pas les promesses. Et pour l’instant, ils ne voient qu’une chose: une trajectoire budgétaire hors de contrôle, un déficit structurel, une dette qui enfle. Le spread avec l’Allemagne ne mesure pas seulement un écart de taux. Il mesure la confiance perdue.

Sources

- Le taux français à 30 ans au plus haut depuis 2008

- France 30 Year Bond Yield Historical Data

- France Government Bond Yield

- France le taux d'emprunt à 30 ans à son plus haut depuis 2008

- Le taux du titre de dette de la France à 30 ans grimpe

- Comptes nationaux trimestriels - résultats du 1er trimestre 2026

- Finances publiques : un déficit public en amélioration en 2025

- La France devra réaliser 126 milliards d'euros d'effort budgétaire

- Dette publique : le rôle des agences de notation